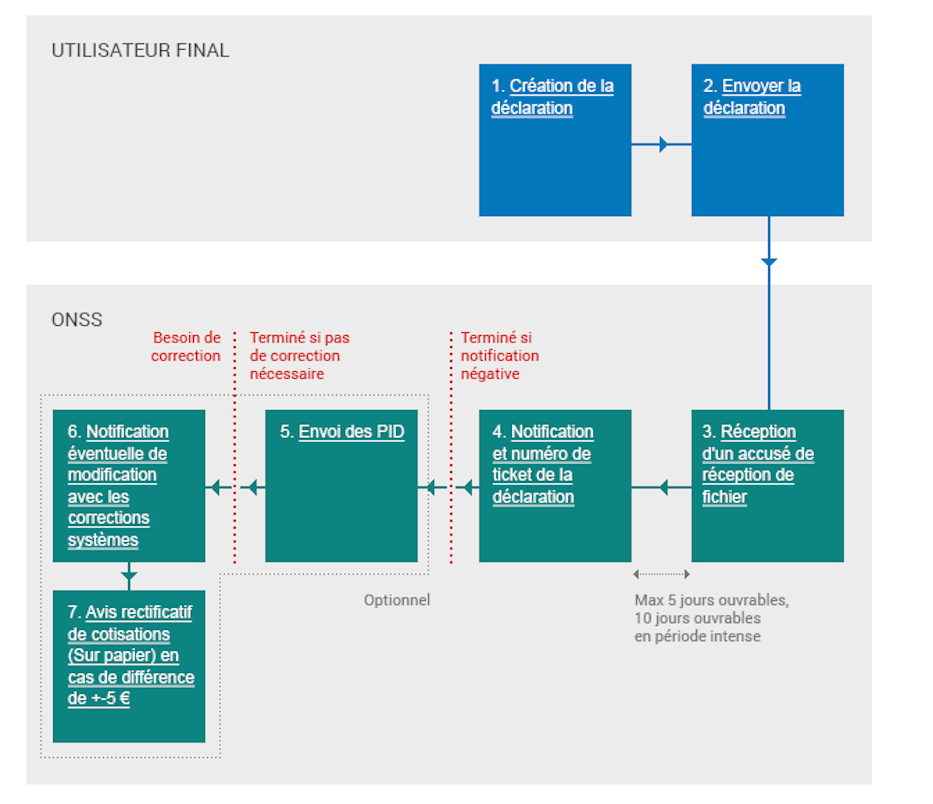

Belgium¶

A belga bérjegyzék értelmezése¶

Áttekintés¶

Az egyértelmű és átlátható bérjegyzék biztosítása az alkalmazottak számára elengedhetetlen a jogszabályoknak való megfelelés és az alkalmazotti elégedettség szempontjából. Ez az útmutató elmagyarázza, hogyan kell értelmezni a belga bérjegyzéket, részletezve a bérszámítást és a levonásokat befolyásoló főbb összetevőket.

Általános információk¶

A bérjegyzék első szakasza az alkalmazott általános adatait tartalmazza. Rendkívül fontos ellenőrizni a családi állapot és az eltartottak számának pontosságát, mivel ezek a tényezők befolyásolják az adószámítást. A munkáltatók gondoskodhatnak a frissítések elvégzéséről a belső bérbeállító rendszerükön vagy az alkalmazotti profilkezelő rendszereiken keresztül.

Munkanapok bejegyzései¶

Ez a szakasz a szabadságigényléseket és azok bérre gyakorolt hatását ismerteti. Az alapbér általában változatlan marad, kivéve ha fizetés nélküli szabadságot vesznek igénybe. Ha egy alkalmazott fizetés nélküli szabadságot, szülői szabadságot vagy bármilyen váratlan távollétet vett igénybe, a bére a megfelelő levonásokat fogja tükrözni.

Bérszámfejtési számítás¶

A bérjegyzék lényege a különféle bérelemeket, levonásokat és juttatásokat részletezi. Az alábbiakban az elsődleges elemek találhatók:

Természetbeni juttatások: Ha van ilyen, a természetbeni juttatások (például mobil- vagy internetelőfizetés, illetve laptop) adókötelesek, és befolyásolják a nettó javadalmazást.

Ha a vállalat személyes használatra céges autót biztosít, az alkalmazott béréhez adóköteles juttatás (ATN) kerül hozzáadásra. Ennek meghatározása a következők alapján történik:

A jármű katalógusértéke és kora

A jármű CO2-kibocsátása

Ez a juttatás forrásadó-köteles, és a bérszámfejtési folyamat során később kerül módosításra.

Társadalombiztosítási járulékok: A bruttó bérből kötelezően levont 13,07%-ot a Nemzeti Társadalombiztosítási Hivatal (ONSS) részére utalják át. Ez magában foglalja:

Nyugdíj: 7,5%

Egészségbiztosítás – ellátás: 3,55%

Egészségbiztosítás – juttatások: 1,15%

Munkanélküliség: 0,87%

Emellett a munkáltató átlagosan 25%-ot fizet a munkáltatói járulékok terhére a Nemzeti Társadalombiztosítási Hivatal részére.

Foglalkoztatási bónusz: A bruttó bér alapján számított munkavállalói járulékcsökkentés, amely egy adott küszöbérték felett fokozatosan megszűnik.

Forrásadók: A forrásadó mértékét évente felülvizsgálja a SPF Finances.

Az adó összegét a következők befolyásolják:

Bruttó bér

Családi állapot (házas, élettársi kapcsolatban élő vagy egyedülálló)

Háztartás összetétele (gyermekek vagy egyéb eltartottak)

Ez a szakmai jövedelemadó előlegének minősül.

Forrásadó-csökkentés: A bruttó bér alapján számított csökkentés, amelyet egy meghatározott összeg feletti bér esetén nem vesznek figyelembe.

Különleges társadalombiztosítási járulék: A háztartás jövedelme alapján számított adó, amely minden társadalombiztosítás hatálya alá tartozó munkavállalóra vonatkozik.

Étkezési utalvány levonása: A munkavállalók például munkanapjánként 8 €-s értékű étkezési utalványt kapnak, amelyből:

A munkáltató 6,91 €-t fizet

A munkavállaló 1,09 €-t fizet

Example

5 ledolgozott nap -> €5,45 levonás (\(5\times\text{€}1,09\))

22 ledolgozott nap -> €23,98 levonás (\(22\times\text{€}1,09\))

Ennek a levonásnak a változása hatással van a havi nettó bérre.

Reprezentációs költségtérítés: Opcionális nettó bérelem, két részből áll:

Egy fix összeg, amely független a munkaidőtől

Egy arányos rész, amely a részmunkaidős beosztáshoz igazodik

Nettó bér: A munkavállalónak a levonások után a bankszámlájára utalt végső összeg.

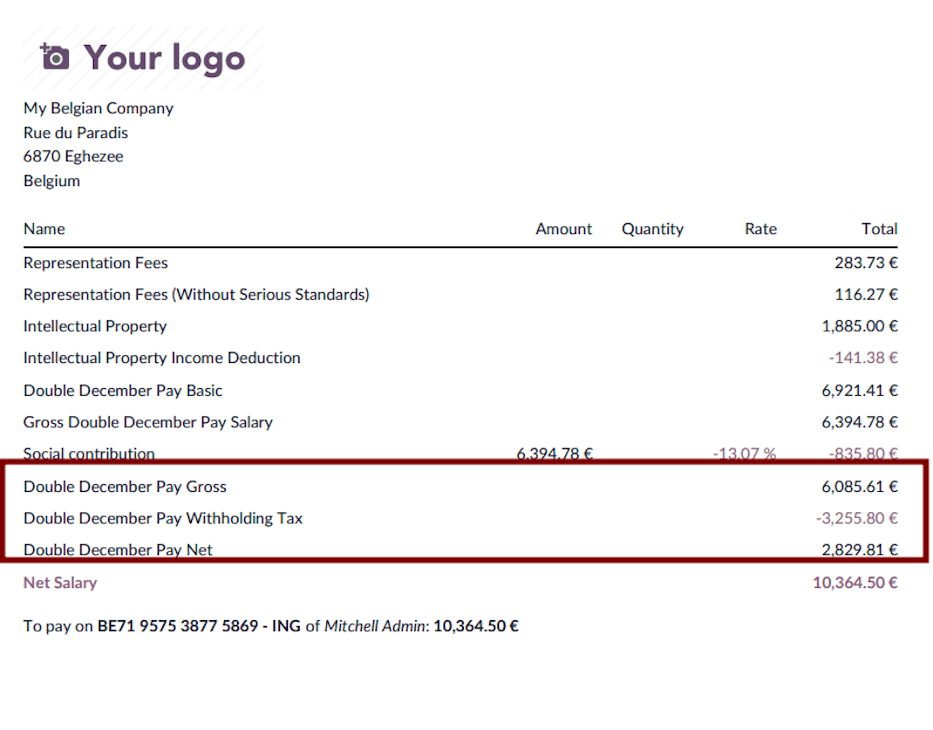

Decemberi bér¶

Miért van decemberi elszámolás?¶

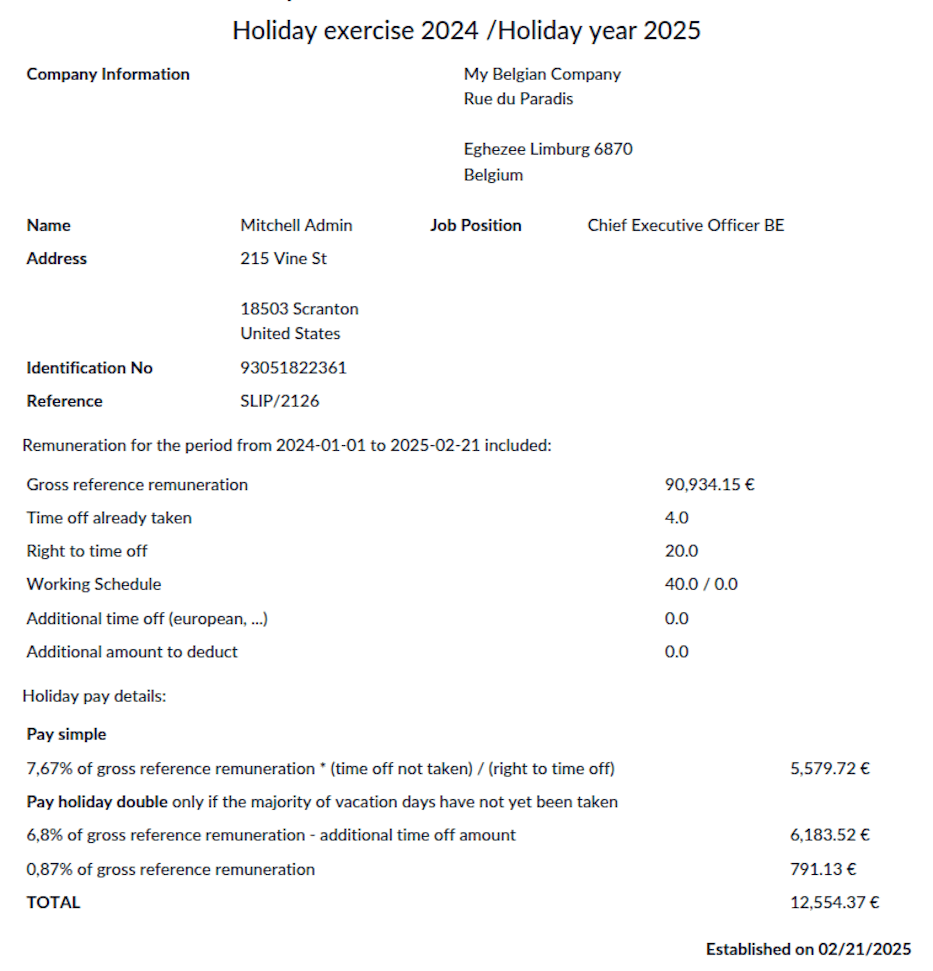

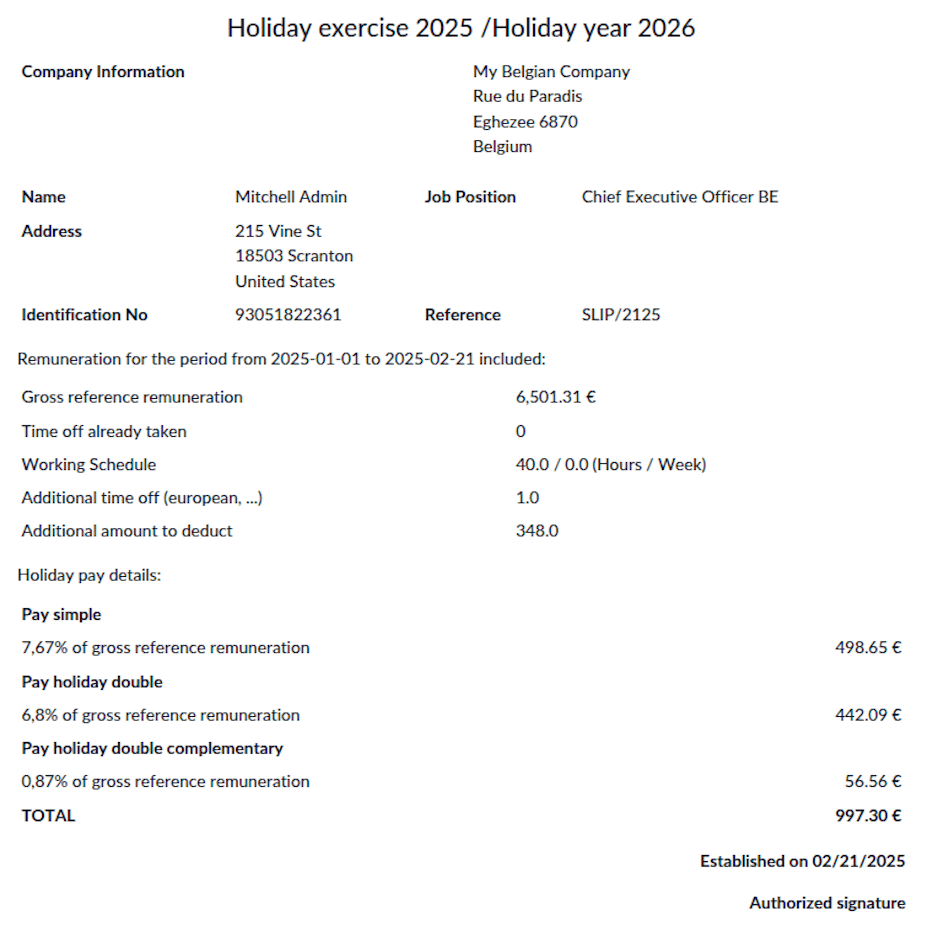

A munkáltatónak decemberben szabadságpótlékot kell fizetnie a munkavállalónak két feltétel esetén:

Ha a munkavállaló a szabadságévben csökkentette munkaidejét.

Ha a munkavállaló nem tudja felhasználni az összes szabadságnapját az év végéig.

Alapvetően a munkáltatóknak gondoskodniuk kell arról, hogy a munkavállalók december 31. előtt igénybe vegyék az éves szabadságukat. Bizonyos körülmények azonban megakadályozhatják, hogy a munkavállalók felhasználják az összes szabadságnapjukat. Ilyen esetekben a munkáltatónak az év vége előtt ki kell fizetnie az egyszerű szabadságpótlékot a fel nem vett napokra. Emellett, ha a munkavállaló korábban az évben (általában május vagy júniusban) nem kapta meg a kettős szabadságpótlékot, jogosult azt megkapni.

Munkaidő-csökkentés¶

Ha egy munkavállaló ugyanannál a munkáltatónál csökkenti átlagos munkaidejét, a munkáltatónak a csökkentés évének decemberében ki kell fizetnie a szabadságpótlékot, mintha a munkavállaló elhagyta volna a céget.

Lehetséges esetek:

Részmunkaidőre való áttérés.

Részleges karriermegszakítás.

Tematikus szabadság részmunkaidős alapon.

Részleges visszatérés a munkába a teljes munkaképtelenségi időszak után.

Az elszámolás az előző szabadságév keresete alapján kerül kiszámításra, és a következőket tartalmazza:

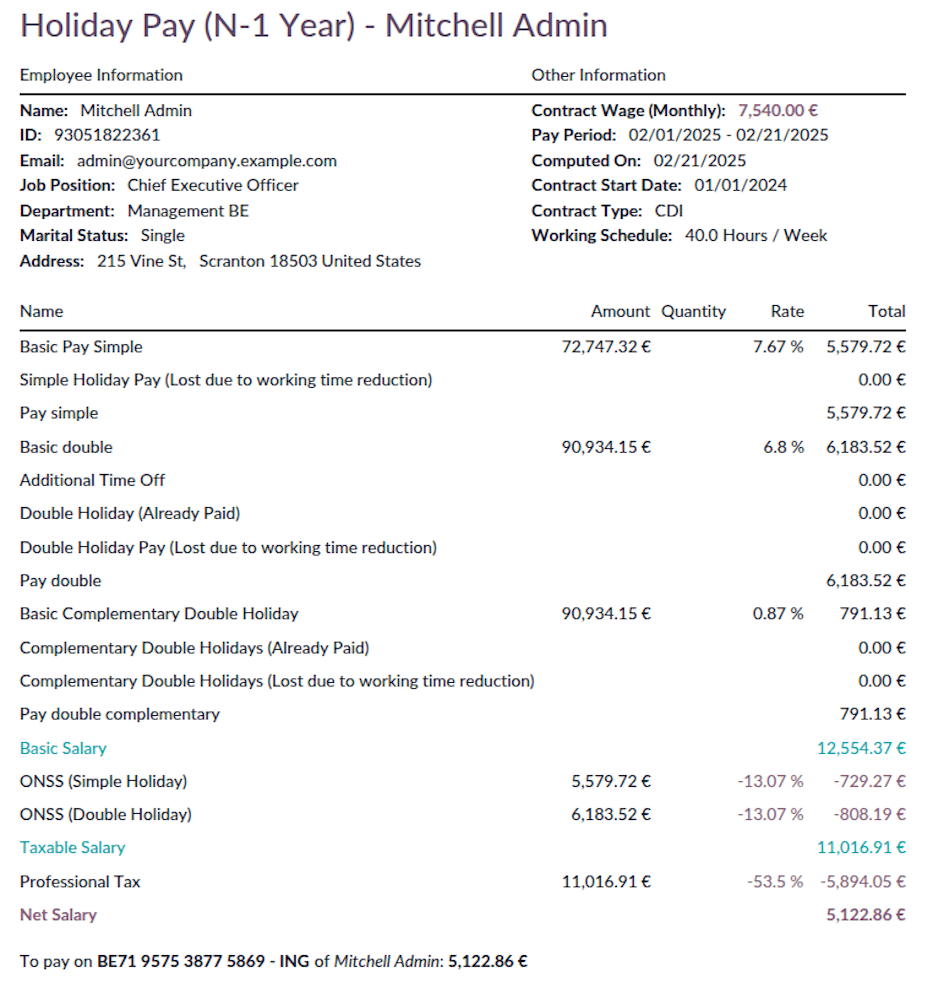

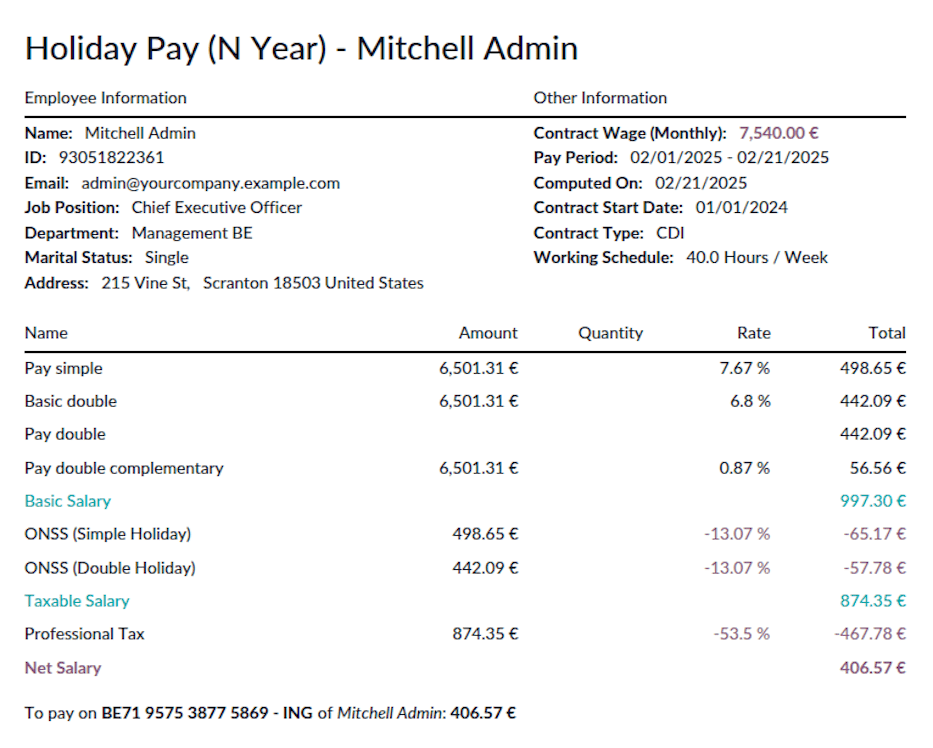

Egyszerű szabadságpótlék: az előző év éves bruttó bérének 7,67%-a, beleértve az asszimilált szüneteltetési napokra vonatkozó fiktív bért is, csökkentve a szabadságév alatt már kifizetett egyszerű szabadságpótlékkal.

Dupla szabadságpótlék: az előző év éves bruttó bérének 7,67%-a, beleértve az asszimilált szüneteltetési napokra vonatkozó fiktív bért is, csökkentve a szabadságév alatt már kifizetett dupla szabadságpótlékkal.

Ha az összes szabadságnapot felhasználták a munkaidő-csökkentés előtt, nem szükséges további számítást végezni.

A szabadságnapok felhasználásának akadályoztatása¶

Általános szabályként az összes szabadságnapot a szabadságéven belül fel kell használni. Ha azonban a munkavállaló vis major vagy meghatározott szüneteltetési okok miatt nem tudja felhasználni az összes szabadságát, a munkáltatónak december 31-ig a következőket kell kifizetnie:

Egyszerű szabadságpótlék a fel nem használt napokra, a decemberi bér alapján.

Dupla szabadságpótlék, ha azt még nem fizették ki, a decemberi bér alapján.

Elfogadható okok:

Közönséges betegség vagy baleset.

Munkabaleset vagy foglalkozási megbetegedés.

Szülési szabadság, apasági szabadság (átalakított szülési szabadság), profilaktikus szabadság.

Születési, örökbefogadási vagy befogadási szabadság.

Szülői szabadság vagy védő anyasági szabadsági intézkedések.

Új szabály (2024 végétől hatályos)¶

Azok a munkavállalók, akik a fenti okok miatt (kivéve vis major vagy védő anyasági szabadsági intézkedések) nem tudták igénybe venni a szabadságukat, a fel nem használt napokat legfeljebb 24 hónapra átvitelhetik. Mivel a szabadságpótlékot már a szabadságév decemberében kifizették, az átvitt napok felhasználásakor nem kerül sor további kifizetésre.

A munkáltató fizetési kötelezettségei¶

A munkáltatónak az előző év bruttó bérének 7,67%-a alapján ki kell fizetnie az esetlegesen fennmaradó egyszerű szabadságpótlékot. A folyó év bruttó bére alapján azonban nem jár kilépési szabadságpótlék.

Ha a munkavállaló csökkenti munkaidejét, és a következő évben ugyanabban a beosztásban dolgozik tovább, decemberben szükség lehet egy kiegészítő szabadságpótlék-számításra.

Számítási példa¶

2013-ban a munkavállaló teljes munkaidőben dolgozik (heti 5 nap).

2014-ben a munkavállaló június 30-ig teljes munkaidőben dolgozik, majd részmunkaidőre vált (heti 5 fél nap).

A munkavállaló 2014 augusztusában az új részmunkaidős rendszer szerint vesz ki szabadságot (4 hét alatt 20 fél nap).

Egyszerű szabadságpótlékot kap 20 fél napra, valamint kettős szabadságpótlékot, amely a havi bér 92%-ának felel meg.

2014 decemberében a munkavállaló a 2013-as bruttó bér alapján kiegészítő egyszerű (7,67%) és kettős (7,67%) szabadságpótlékban részesül, levonva a korábban már kifizetett összegeket.

2015-ben, ha a munkavállaló továbbra is részmunkaidőben dolgozik, a részmunkaidős órák alapján járó szabadságon felül a 2014-es szabadságévből 5 teljes munkaidős szabadságnapot is megkap.

A 2015 decemberi második elszámolás kiegészítő egyszerű (7,67%) és kettős (7,67%) szabadságpótlékot tartalmaz a 2014-es bruttó bér alapján, levonva a korábban már kifizetett összegeket.

Hogyan kell ezt elvégezni az Odoo-ban¶

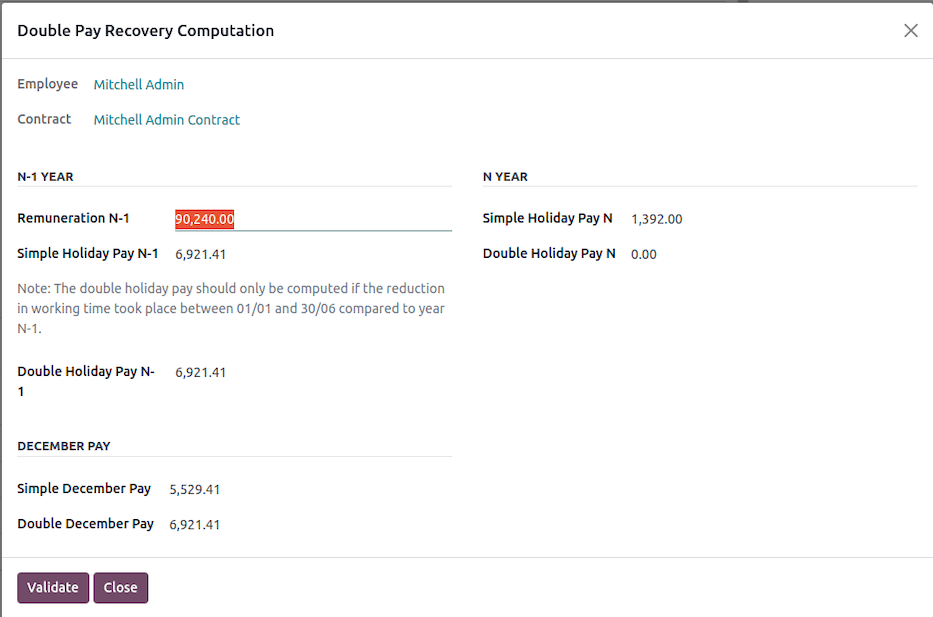

A decemberben kiállított klasszikus bérlapon, nyomja meg a Decemberi szabadságpótlék kiszámítása gombot a konfigurációs varázsló megnyitásához.

A kiosztott és igényelt szabadságok alapján a rendszer kiszámítja a decemberi bérlaphoz tartozó Egyszerű szabadságpótlék N-1 és Kettős szabadságpótlék N-1 értékeket (amelyek manuális rögzítés céljából szerkeszthetők). Kattintson az Érvényesítés gombra a megerősítéshez.

Az érvényesítés után két további beviteli adat kerül tárolásra a bérlapon, és a bérlap újraszámításra kerül, hogy figyelembe vegye az új javadalmakat.

Az egyszerű szabadságpótlék a bruttó javadalmazásba kerül be.

A kettős szabadságpótlék külön kerül kiszámításra, és a nettó összegbe épül be.

Kilépés: szabadságigazolások¶

Áttekintés¶

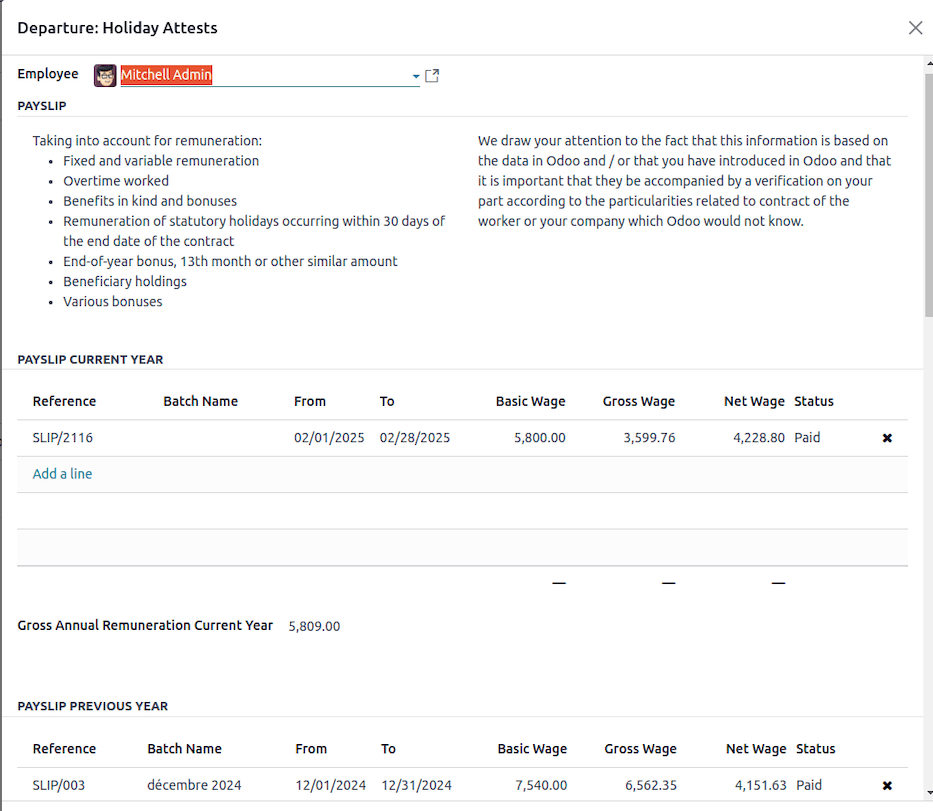

Belgiumban, amikor egy munkavállaló elhagyja a vállalatot, a munkáltató köteles szabadságigazolásokat kiállítani. Ezek a dokumentumok segítenek az új munkáltatónak meghatározni a munkavállaló szabadságra való jogosultságát és az esedékes szabadságpótlékot. Az Odoo megkönnyíti ezen igazolások automatikus generálását a bérszámfejtési és szabadságadatok alapján.

Az igazolások típusai¶

Az Odoo kétféle szabadságigazolást állít elő:

Az előző évre (N-1): Ha a munkavállaló még nem vette ki az előző évből fennmaradó összes szabadságnapját.

A folyó évre (N): A kilépés évében felhalmozott szabadságjogosultságra vonatkozóan.

Minden igazolás tartalmaz olyan részleteket, mint:

Az az időszak, amely alatt a munkavállaló foglalkoztatva volt.

A megállapodott munkaidő és annak esetleges módosításai.

A kifizetett egyszeres és kétszeres szabadságdíj bruttó összegei.

A munkáltató által fizetett társadalombiztosítási járulékok.

A már kivett szabadságnapok száma.

Kiegészítő (európai) szabadságdíj és napok.

Számítási logika az Odoo-ban¶

Az Odoo a bérszámfejtési és távolléti adatok alapján számítja ki az igazolásokat. A fő számítások a következőket tartalmazzák:

Bérszámfejtési és távolléti nyilvántartások lekérése

A rendszer azonosítja a munkavállaló folyó és előző évi bérszámfejtési nyilvántartásait.

Lekéri az ellenőrzött szabadságkérelmeket és juttatásokat.

Bruttó javadalmazás kiszámítása

A folyó és az előző évi éves bruttó bér a bérszámfejtési nyilvántartásokból kerül kiszámításra.

Az átlagos havi bért a fizetés nélküli távollétek kiigazításához számítják ki.

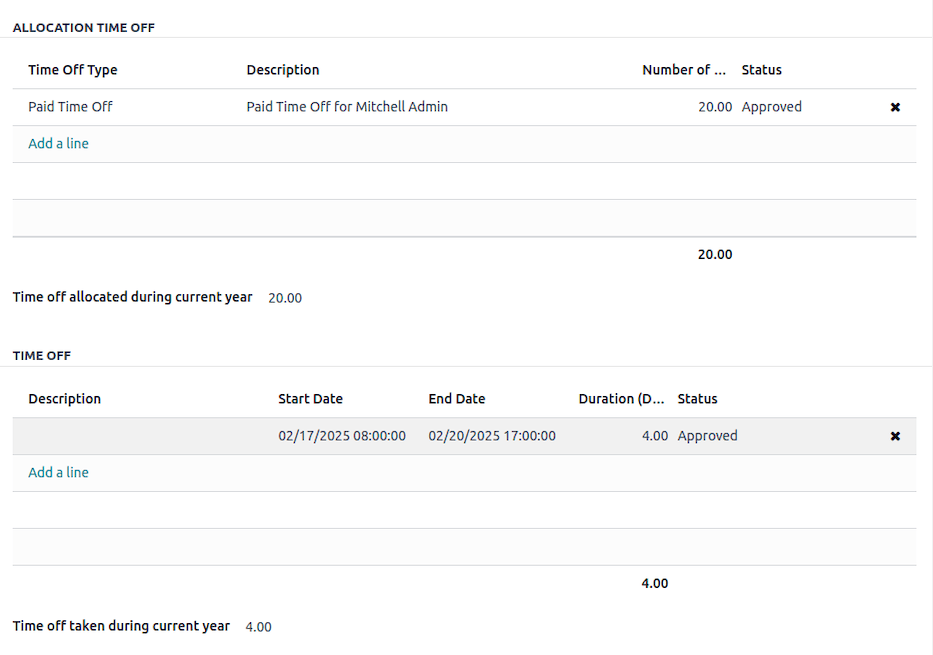

Szabadságszámítások

A folyó évben kivett és juttatott szabadságnapok száma meghatározásra kerül.

A fizetés nélküli szabadságnapok elszámolása külön történik.

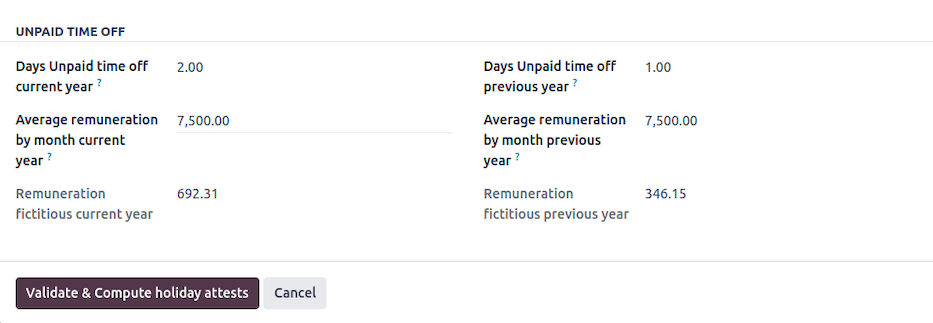

Fiktív díjazás számítása

Ha fizetés nélküli szabadságot vett igénybe, az Odoo a következő képlettel számítja ki a fiktív díjazás-kiigazítást:

\[\text{Fiktív díjazás} = (\text{Fizetés nélküli szabadság napjai} \times \text{Átlagos havi bér} \times 3) \div (13 \times 5)\]

A végső igazolás generálása

Az Odoo bérszámfejtési tételt hoz létre, amely tükrözi az esedékes szabadságdíjat.

Az igazolás dokumentuma előállításra kerül, és kinyomtatható vagy exportálható.

Két bérszámfejtési bizonylat kerül létrehozásra:

Az aktuális évre vonatkozó bérszámfejtési bizonylat (

termination_payslip_n)Ez a bérszámfejtési bizonylat a munkavállaló munkaviszony-megszűnés évének utolsó bérszámfejtési időszakát fedi le.

Az előző évre vonatkozó bérszámfejtési bizonylat (

termination_payslip_n1)Ez az előző évből át nem vett szabadság idejéből átváltott pénzösszeggel számol.

Minden bérszámfejtési bizonylat a megfelelő bérszámfejtési struktúra alkalmazásával kerül generálásra, biztosítva az összes juttatás és levonás helyes kiszámítását.

A végső kifizetés kiszámítása előtt a rendszer összegyűjti a szükséges bérszámfejtési adatokat:

Éves bruttó bér számítása

A munkavállaló éves bruttó bérének becsléséhez a rendszer a legutóbbi érvényesített havi bérszámfejtési bizonylatot keresi. Ha talál ilyen bizonylatot, az abban szereplő bruttó bért megszorozza 12-vel, hogy éves becslést kapjon. Ha nem létezik bérszámfejtési bizonylat, az éves bruttó bér értéke nulla lesz.

Európai szabadság visszaigénylése

A rendszer lekéri az összes európai szabadságnapot (LEAVE216), amelyeket a munkavállaló az aktuális évben igénybe vett. Ezt követően kiszámítja az ezen szabadságokért kifizetett teljes összeget, és meghatározza, hogy mennyit kell levonni.

A levonás a következő elveket követi:

Ha egy munkavállaló igénybe vett európai szabadságot (pótszabadság napokat), az előre kifizetett összeget vissza kell igényelni.

A visszaigénylés módja:

Levonásra kerül a következő évi dupla szabadságdíjból (85%) .

Vagy, ha a munkavállaló kilép, levonásra kerül a végső kilépési bérjegyzékből.

Ha szabadságot vett ki, a kilépési igazolásnak tartalmaznia kell:

A már megadott európai szabadságnapok számát.

Az ezeknek a napoknak megfelelő bruttó juttatást.

Az igazságosság biztosítása érdekében a rendszer először ellenőrzi, hogy a dupla szabadságdíjból már történt-e levonás. Ha igen, csak a fennmaradó összeget vonja le a végső bérjegyzékből.

A szükséges értékek meghatározása után azok kiegészítő bérszámfejtési tételekként kerülnek rögzítésre a bérjegyzékben:

Bruttó bér referencia: Tartalmazza a végső bér összegét, valamint minden fiktív javadalmazást.

Európai szabadság levonása: Levonja a korábban kifizetett európai szabadság összegeit.

Egyéb tételek: Felosztja a kivett szabadságokat, az adóköteles összegeket és az esetleges fennálló juttatásokat.

Az értékek beállítása után a rendszer kiszámítja a bérjegyzéket, hogy biztosítsa az összes levonás és kifizetés helyes alkalmazását.

Ez a folyamat biztosítja, hogy a végső kilépési bérjegyzék figyelembe vegye az összes bérösszetevőt, beleértve az éves bruttó bért, az európai szabadság visszakövetelését és az esetleges kifizetetlen jogosultságokat. Az Odoo lekéri a korábbi bérjegyzékeket és szabadságnyilvántartásokat a belga bérszámfejtési előírásoknak való megfelelés érdekében.

A folyamat automatizálásával az Odoo minimalizálja a manuális beavatkozást, csökkenti a hibákat, és biztosítja, hogy a munkavállalók megkapják a helyes kilépési kifizetéseket.

Hogyan működik ez az Odoo-ban?¶

Az Odoo-ban a szabadság-igazolások folyamatának eléréséhez lépjen a munkavállaló nézet-űrlapjára, és kattintson az (Művelet) elemre, majd a Kilépés: Szabadság-igazolások lehetőségre, vagy navigáljon ide: .

A megjelenő varázslóban megtekintheti az aktuális és az előző év összes bérjegyzékét, a szabadságkérelmeket és a juttatásokat. Emellett rögzítheti azokat a ki nem fizetett szabadságokat, amelyeket az adott szabadság-igazoláson fel kíván tüntetni.

Ha elkészült, kattintson a Szabadság-igazolások érvényesítése és kiszámítása gombra. Minden vizsgált időszakhoz (N és N-1) két bérjegyzék jön létre.

Az érvényesítés után két .pdf dokumentum jön létre. Egy klasszikus bérjegyzék és egy szabadság-igazolás a leendő munkáltató számára.

Example

Példánkban a munkavállaló az N-évben egy európai szabadságot is igénybe vett.

Az N-1. évre vonatkozóan látható, hogy az összes törvényes szabadságot kivették.

Az N. évre vonatkozóan szintén látható, hogy a pótlólagos szabadságok (európai) száma és a már igénybe vett törvényes szabadságok is figyelembevételre kerülnek.

Fontos megjegyzések¶

Az Odoo automatizált igazolásgenerálásának használatával a vállalatok biztosíthatják a belga munkajogi előírásoknak való megfelelést, miközben csökkentik a manuális adminisztratív munkát.

Fontos

A funkció kizárólag Belgiumban bejegyzett vállalatok számára érhető el.

Ha a munkavállaló felmondási ideje nincs beállítva, az Odoo bekéri ezt az információt.

A munkáltatóknak gondoskodniuk kell arról, hogy a szabadságigazolásokat azelőtt bocsássák a munkavállaló rendelkezésére, mielőtt azokat be kell nyújtania az új munkáltatójához vagy az ONEM-hez.

Kilépés: felmondási idő és végkielégítés¶

Ez a dokumentáció leírja, hogyan működik az alkalmazásban a munkavállalói kilépési folyamat, különös tekintettel a felmondási idő kiszámítására és a végkielégítésre abban az esetben, ha a munkavállaló nem tölti le a felmondási idejét.

Áttekintés¶

Ez a modul segít kezelni a munkavállalói kilépéseket azáltal, hogy meghatározza a helyes felmondási időt a munkaviszony hossza, a kilépés oka és az adott ország (Belgium) szabályozása alapján. Kiszámítja a végkielégítést is arra az esetre, ha a munkavállaló nem dolgozza le a felmondási idejét.

Főbb funkciók¶

A felmondási idő kezdő és záró dátumának automatikus kiszámítása.

Munkaszüneti napok és vállalatspecifikus munkarendek figyelembevétele.

A végkielégítés kiszámítása a vállalati szabályzat és a jogszabályi előírások alapján.

Végső bérjegyzék generálása, beleértve a felmondási díjakat.

Felmondási idő kiszámítása¶

A felmondási idő több tényezőtől függ:

A munkavállaló vállalati szolgálati idejétől.

A távozás okától (lemondás, elbocsátás, nyugdíjazás stb.).

Attól, hogy a munkavállaló dolgozik-e a felmondási idő alatt vagy sem.

A 2014. január 1. előtti bérszinttől (egyes esetekben).

A felmondási idő az elindulás dátuma utáni első hétfőn kezdődik, kivéve ha egyedi szabály vonatkozik rá (pl. bizonyos elbocsátások esetén kötelező háromnapos várakozási idő).

A felmondási idő időtartamára vonatkozó szabályok¶

Az alábbi táblázat a felmondási idő időtartamát mutatja be a szolgálati idő hossza alapján:

Lemondó munkavállalók esetén¶

Szolgálati idő (hónap) |

Felmondási idő (hét) |

|---|---|

0 - 3 |

1 |

3 - 6 |

2 |

6 - 12 |

3 |

12 - 18 |

4 |

18 - 24 |

5 |

24 - 48 |

6 |

48 - 60 |

7 |

60 - 72 |

9 |

72 - 84 |

10 |

84 - 96 |

12 |

96+ |

13 |

Elbocsátott munkavállalók esetén¶

Szolgálati idő (hónap) |

Felmondási idő (hét) |

|---|---|

0 - 3 |

1 |

3 - 4 |

3 |

4 - 5 |

4 |

5 - 6 |

5 |

6 - 9 |

6 |

9 - 12 |

7 |

12 - 15 |

8 |

15 - 18 |

9 |

18 - 21 |

10 |

21 - 24 |

11 |

24 - 36 |

12 |

36 - 48 |

13 |

48 - 60 |

15 |

60 - 72 |

18 |

72 - 84 |

21 |

84 - 96 |

24 |

96 - 108 |

27 |

108 - 120 |

30 |

120 - 132 |

33 |

132 - 144 |

36 |

144 - 156 |

39 |

156 - 168 |

42 |

168 - 180 |

45 |

180 - 192 |

48 |

192 - 204 |

51 |

204 - 216 |

54 |

216 - 228 |

57 |

228 - 240 |

60 |

240 - 252 |

62 |

252 - 264 |

63 |

264 - 276 |

64 |

276 - 288 |

65 |

288+ |

66+ |

Különleges eset: 2014 előtt felvett munkavállalók¶

Azon munkavállalók esetén, akik 2014. január 1. előtt kezdtek el dolgozni, a felmondási idő kiszámítása két részből áll:

1. rész: 2013. december 31. előtt szerzett szolgálati idő¶

Alacsonyabb beosztású munkavállalók (éves bruttó bér ≤ 32 254 €): A felmondási idő az első 5 év szolgálati időre 3 hónap, és minden további év után 1,5 hónappal növekszik.

Magasabb beosztású munkavállalók (éves bruttó bér > 32 254 €): A felmondási idő megkezdett szolgálati évenként 1 hónap, minimum 3 hónap.

2. rész: 2014. január 1-jétől szerzett szolgálati idő¶

A 2014-től érvényes általános felmondási idő szabályok vonatkoznak az ezt követően szerzett szolgálati időre.

A teljes felmondási idő a külön-külön kiszámított két időszak összege.

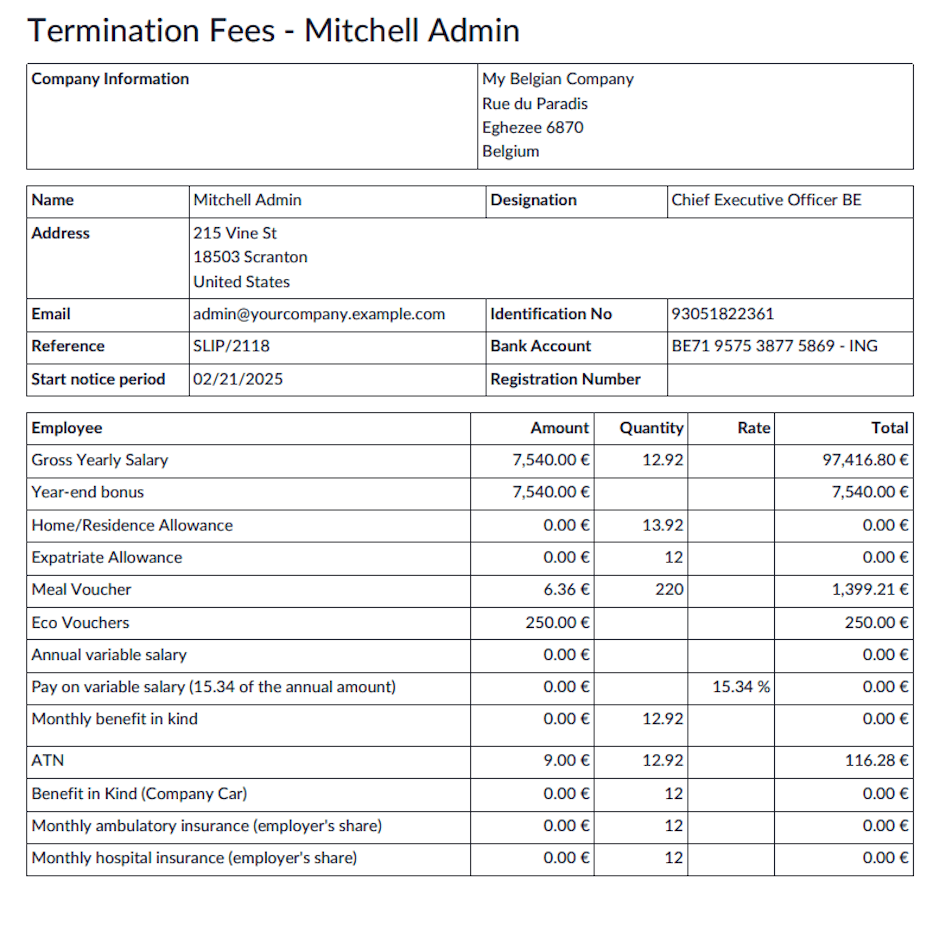

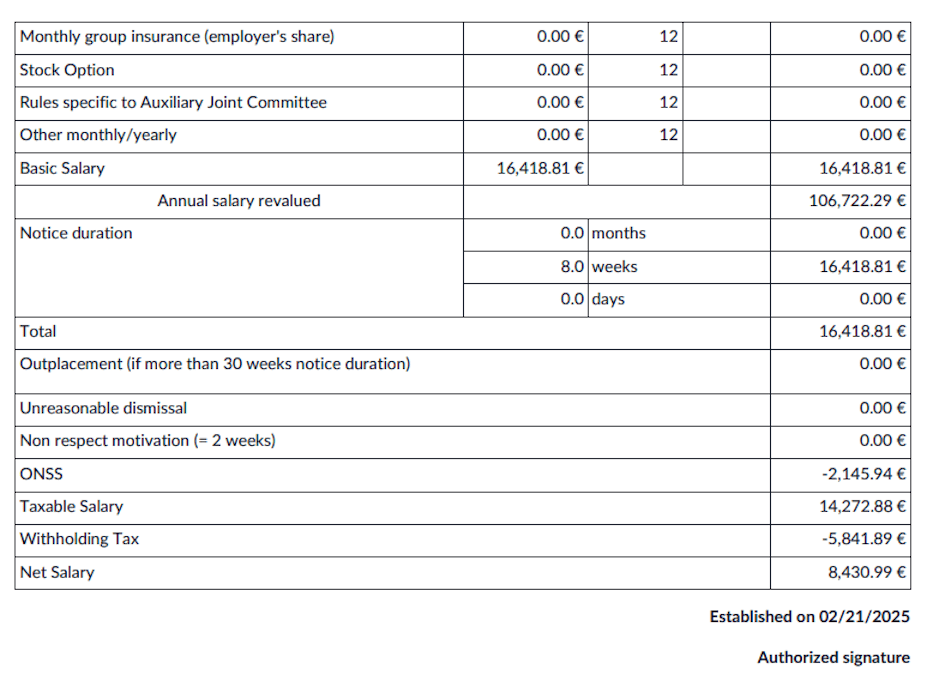

Végkielégítés kiszámítása¶

Ha a munkavállaló nem tölti le a felmondási idejét, a végkielégítés kiszámításának alapja:

A fennmaradó felmondási idő tartama.

A munkavállaló utolsó fizetése.

Egyéb juttatások, mint például bónuszok, részvényopciók és biztosítási járulékok.

A végkielégítés a következőkből áll:

A jelenlegi fizetés, amely megfelel az egyébként betartandó teljes felmondási idő egészének vagy fennmaradó részének.

A szerződés során szerzett juttatások (pl. étkezési utalvány, céges autó, mobiltelefon-használat).

A jelenlegi fizetést az alábbiak szerint kell meghatározni:

A munkavállaló bruttó havi fizetése az elbocsátás időpontjában.

Minden rendszeres bónusz, kivéve az egyszeri bónuszokat (pl. csapatmunka-bónusz, senioritási bónusz).

A hosszabb időszak alatt végzett túlóráért járó kiegészítő juttatás.

Változó fizetés (az elmúlt tizenkét hónap átlaga).

A rendszer automatikusan generál egy megszüntetési bérlapot, amely tartalmazza ezeket a számításokat, biztosítva a belga munkajogi előírásoknak való megfelelést.

Hogyan működik ez az Odoo-ban?¶

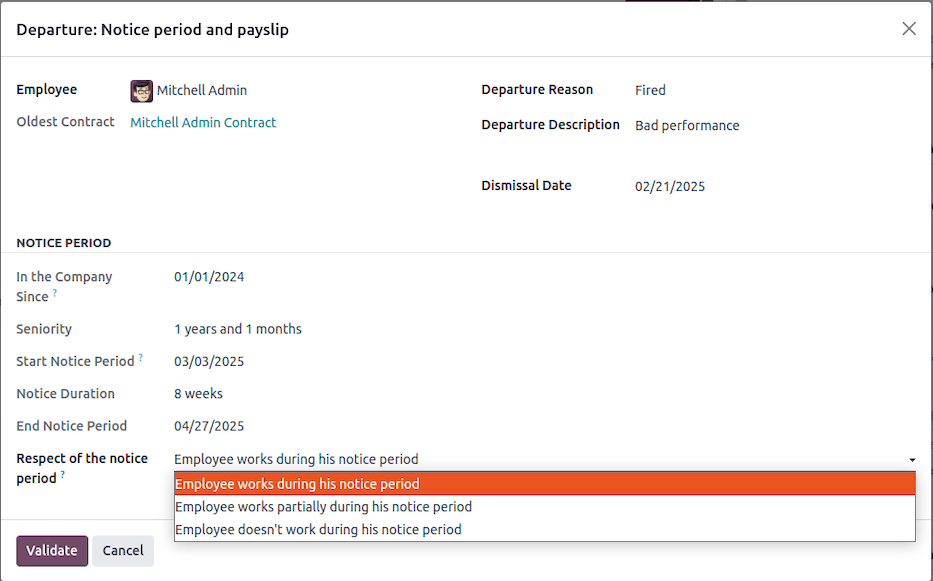

Az Odoo-ban a kilépési folyamat eléréséhez lépjen az alkalmazott űrlap nézetébe, és kattintson az (Művelet) elemre, majd válassza a Kilépés: Felmondási idő és bérlap lehetőséget, vagy navigáljon a menüponthoz.

A megjelenő varázslóban válassza ki a kilépés okát, adja meg a kilépés leírását, és adja meg az elbocsátás dátumát. A munkavállaló senioritása a szerződéstörténete alapján kerül kiszámításra, és ennek megfelelően kerül meghatározásra a felmondási idő. Azt is megadhatja, hogy a munkavállaló dolgozik-e a felmondási idő alatt.

Ha a munkavállaló a felmondási idő alatt dolgozik, nem kell végkielégítést számítani, és a felmondási idő rögzítésre kerül a munkavállaló adatlapján. Kattintson a Jóváhagyás gombra.

Megjegyzés

Ha a munkavállaló részben vagy egyáltalán nem dolgozik, a varázsló létrehoz és kiszámít egy végkielégítési bérlapot. Kattintson a Jóváhagyás és végkielégítés kiszámítása gombra.

A bérlap figyelembe veszi az összes fizetést és juttatást, amelyeket a munkavállaló egy év alatt kapott volna, és kiszámít egy virtuális éves díjazást. Ez az összeg ezután a felmondási idő alapján arányosításra kerül, hogy bruttó fizetéssé alakítható legyen.

A bérlapon részletes összefoglaló található.

Example

Összefoglalás¶

Ez a modul leegyszerűsíti a kilépési folyamatot azáltal, hogy egyértelmű és automatikus számításokat biztosít a felmondási időre és a végkielégítésre vonatkozóan. Segíti a HR-csapatokat a megfelelőség biztosításában és a munkavállalók kilépési folyamatának egyszerűsítésében.

DIMONA¶

Mi a Dimona?¶

Kötelezettség¶

Minden munkáltatónak, mind a köz-, mind a magánszektorban, kötelessége elektronikusan közölni a személyzetük belépését és kilépését a Nemzeti Társadalombiztosítási Hivatallal (2002. november 5-i királyi rendelet).

Ez magában foglalja a foglalkoztatás azonnali bejelentését, amelyet DIMONA-nak (Déclaration Immédiate - Onmiddellijke Aangifte) neveznek. Célja, hogy azonnal értesítse a társadalombiztosítási intézményeket a munkavállaló és a munkáltató közötti munkaviszony kezdetéről és végéről.

A munkáltató által benyújtott és az NSSO által azonnal ellenőrzött nyilatkozatok egy személyzeti fájl nevű adatbázisba kerülnek. A munkáltató biztonságos környezetben férhet hozzá. Számos keresési kritérium létezik: ezek alapulhatnak jellemzőkön és jellemzők kombinációin.

A jelentési kötelezettség elmulasztása esetén büntetőjogi szankciók alkalmazhatók a Társadalmi Büntető Törvénykönyv 181. cikke szerint.

Továbbá, a nyilatkozat elmulasztása esetén a munkáltató szolidaritási hozzájárulást tartozik az NSSO-nak.

Fogalom és terminológia¶

Munkáltató-munkavállaló kapcsolat¶

The relationship between the „employer” and the „worker” couple. This relationship includes stable data (employer identification number, worker’s national identification social security number (NISS), start date of the relationship, and optionally end date), which will be maintained even in case of creation, closure, modification, or cancellation of a period. This relationship begins with the worker’s first engagement and ends at the end of their last occupation. In the personnel file, „employer-worker” relationships constitute the first level of consultation. The second level encompasses all Dimona periods;

Dimona időszak¶

Minden IN nyilatkozattal létrejön egy időszak, így minden új foglalkozás kezdetén. Az időszakot egy kilépési dátum zárja le minden foglalkozás végén. A munkáltató-munkavállaló kapcsolat viszont fennmarad az utolsó foglalkozás végéig. Több Dimona időszak követheti vagy nem követheti egymást ugyanazon munkáltató-munkavállaló kapcsolat keretében.

Bármilyen változás, amelyet egy OUT nyilatkozat, módosítás (UPDATE) vagy törlés (CANCEL) generál, ezen a második szinten történik.

This Dimona period is identified by a „period identification number”. It is assigned to each IN declaration and constitutes the unique identification key of a period for submitting OUT, modification, or cancellation declarations.

Dimona szám¶

Egyedi szám, amelyet az NSSO rendel minden Dimona nyilatkozathoz (IN, OUT, UPDATE, CANCEL,…). Egy IN nyilatkozat esetén ez az időszak azonosító száma. Amikor a nyilatkozatokat fájlátvitellel nyújtják be, több Dimona szám jön létre: egy szám minden foglalkoztatási kapcsolatra, amely szerepel a strukturált üzenetben;

Dimona jellemzők¶

Egy Dimona nyilatkozat kötelező adatai. Négy van: az iparági szektor száma, munkavállaló típusa, al-egység (bizonyos közszektorbeli munkáltatók számára fenntartva) és felhasználó (ideiglenes munkavállalók esetén). A jellemzők mindig egy időszakhoz kapcsolódnak. Különböző jellemzők esetén több időszak is együtt létezhet;

Átvételi visszaigazolás¶

Megerősíti a webes felhasználók számára, hogy a bejelentést megkapták (azonnal megjelenik a képernyőn);

Átvételi visszaigazolás¶

Elektronikus üzenet kötegelt küldők számára, amely jelzi, hogy a fájl felhasználható-e az NSSO számára. Ez az „átvételi visszaigazolás” tartalmazza a jegyszámot (fájlazonosító szám) és a fájl állapotát: elfogadva vagy elutasítva attól függően, hogy a fájl olvasható-e vagy sem;

Értesítés¶

Elektronikus üzenet a bejelentés feldolgozásáról szóló visszajelzéssel. Az értesítés az űrlap- és tartalomvizsgálatok közvetlen eredménye. Háromféle típusú lehet: pozitív (Dimona elfogadva), negatív (Dimona elutasítva) vagy ideiglenes (csak a munkavállaló azonosításával kapcsolatos problémák esetén). Az ideiglenes értesítést mindig pozitív vagy negatív értesítés követi.

A hallgatói szerződés alapján foglalkoztatott diákok (STU) bejelentése esetén az értesítés figyelmeztetést is tartalmaz, ha a diákot 475 óránál több időre jelentik be. Ha a bejelentés biztonságos csatornán keresztül történt, a túllépés pontos napjainak száma is közlésre kerül.

Az alkalmi munkavállalók napi bejelentése esetén a vendéglátóiparban az értesítés figyelmeztetést is tartalmaz, ha a munkavállalót több mint 50 napra jelentik be és/vagy a munkáltató kvótájára vonatkozóan, ha több mint 100 nap alkalmi munkát jelentettek be.

Miután megkapta ezt az értesítést, öt munkanapja van arra, hogy vitassa az abban említett adatok pontosságát. E határidő lejártát követően ezeket az adatokat véglegesnek kell tekinteni. Bármilyen vita esetén az Eranova Kapcsolatfelvételi Központhoz kell fordulni (tel: 02 511 51 51, e-mail: contactcenter@eranova.fgov.be).

Vegye figyelembe, hogy ha a munkáltató jóváhagyott szociális titkársággal vagy teljes körű titkársággal van kapcsolatban, előfordulhat, hogy nem kap értesítést. Ebben az esetben az értesítéseket elektronikusan továbbítják a szociális titkársághoz vagy a teljes körű titkársághoz, még a munkáltató által személyesen benyújtott bejelentések esetén is. A munkáltatónak azonban hozzáférése van a személyzeti nyilvántartáshoz, ahol megtekintheti az összes adatot.

Csatornák¶

A Dimona bejelentést az alábbi csatornák egyikén keresztül kell elektronikus üzenet formájában benyújtani:

web

személyzeti nyilvántartás

fájlátvitel

webszolgáltatás (REST)

Dimona Mobile

Az egyik csatorna választása a másikkal szemben nem befolyásolja a bejelentést. Ezért szabadon megválaszthatja, hogy melyik csatornát kívánja használni.

A bejelentés módosításai szintén ezen csatornák bármelyikén keresztül elvégezhetők. Az eredeti bejelentés benyújtásához használt csatorna nem játszik szerepet.

Dimona bejelentés nem nyújtható be SMS-en keresztül.

Dimona az Odoo-ban¶

Manuális¶

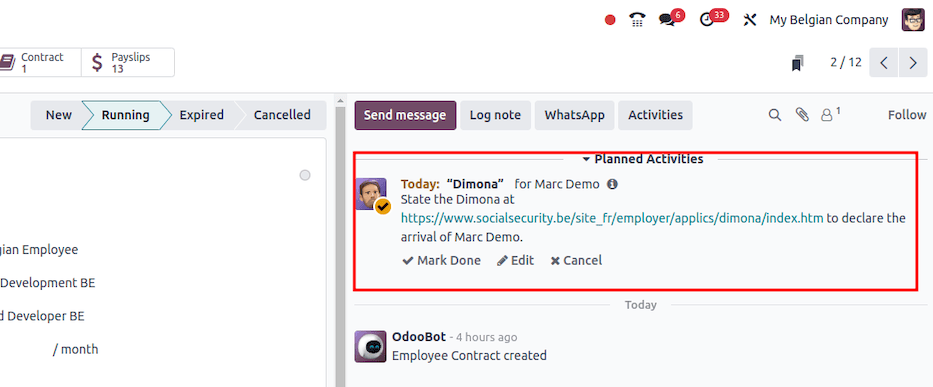

Az Odoo-ban, ha telepítve van a belga bérszámfejtési honosítás, amint egy szerződés futó státuszba kerül, a rendszer tevékenységet hoz létre a HR-felelős számára, amelyben jelzi, hogy a mai napra be kell vinni a Dimona-t a megfelelő hivatkozással a Dimona Platformra (a cikkben a Csatornák részben említett web csatorna).

Automatikus¶

Az Odoo-ban, ha telepítve van a belga bérszámfejtési honosítás, lehetőség van a Belgium - Bérszámfejtés - Dimona modul telepítésére is. Ez a modul lehetővé teszi a Dimona-ban szükséges 4 fő művelet elvégzését (a cikk 1. szakaszában leírtak szerint):

A dimona megnyitása

A dimona frissítése

A dimona lezárása

A Dimona törlése

Ezek a műveletek az 1. szakaszban ismertetett különböző felhasználási esetekre adnak választ.

Szerződés- és munkavállalói adatok¶

A rendszer alapvetően ellenőrzi a szerződés és a munkavállalói adatokat, amelyek szükségesek a Dimona létrehozásához, frissítéséhez, lezárásához vagy törléséhez.

Hibakezelés¶

Ha egyes információk hiányoznak vagy hibásan vannak konfigurálva, a rendszer hibákat jelez vissza, és korrekciós lépéseket tehet annak érdekében, hogy a Dimona helyesen legyen elküldve, frissítve, lezárva vagy törölve.

Szinkronizálási állapot¶

A szinkronizálás állapota és a hibák a szerződés üzenetfolyamában (chatter) jelennek meg.

Ütemezett művelet¶

Végül az ütemezett feladat naponta ellenőrzi az összes dimona várakozó státuszú szerződést, és elindítja a szükséges műveleteket a dimona állapot megfelelő frissítéséhez.

Technikai konfiguráció (az Odoo-n kívül)¶

A technikai konfigurációt illetően minden le van írva a modul információiban az összes technikai előfeltétellel együtt. Ha az ügyfélnek vagy partnernek ehhez további segítségre van szüksége, az IT-részlegükhöz vagy képviselőikhez kell fordulniuk, mivel ez nem az Odoo konfiguráció része.

Funkcionális konfiguráció (az Odoo-n belül)¶

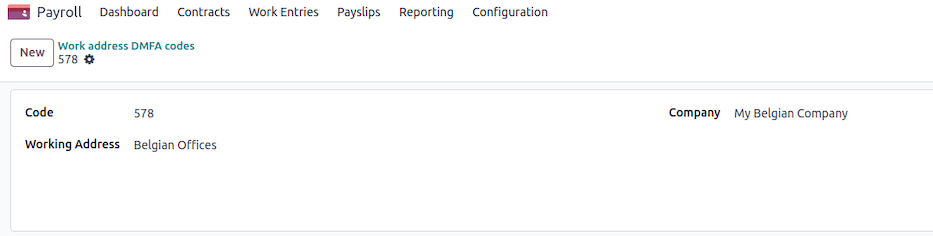

Az Odoo konfigurációs szempontjából navigáljon a menüponthoz, és a Belgian Localization szakaszban az ONSS részben konfigurálja a következőket:

ONSS Company ID: A vállalat adószáma

Registration Number: Az NSSO-tól (ONSS - RSZ) kapott 9 jegyű kód

DMFA Employer Class: Az NSSO-tól (ONSS - RSZ) kapott 3 jegyű kód

Expeditor Number ONSS: Nem kötelező (további információért lásd a modul technikai dokumentációját)

PEM Certificate, PEM Passphare, KEY file: a magyarázatért tekintse meg a modul információit

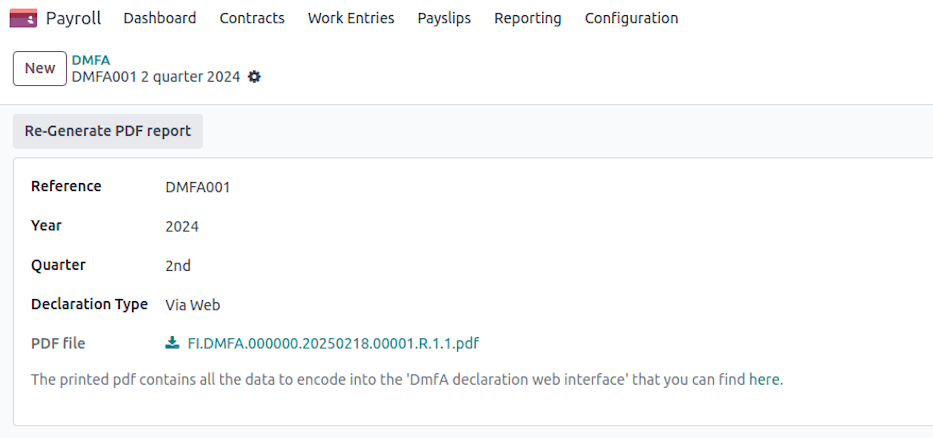

DmfA – Multifunkcionális Nyilatkozat¶

Áttekintés¶

A DmfA a „Déclaration Multifonctionnelle” vagy „Multifunctionele Aangifte” rövidítése. 2003 első negyedévétől felváltotta a negyedéves ONSS-bevallást. Ezen bevallás révén a munkáltatók benyújtják alkalmazottaik bér- és munkaidő-adatait.

Ezeket az adatokat úgy dolgozzák fel, hogy valamennyi társadalombiztosítási intézmény ugyanazokkal az információkkal dolgozhasson. A bevallást azért nevezik „multifunkcionálisnak”, mert nemcsak a társadalombiztosítási járulékok kiszámítására és csökkentésére szolgál, hanem adatforrásként is funkcionál a társadalombiztosítási jogokat és juttatásokat kezelő intézmények számára.

A DmfA-adatokat felhasználó ágazatok:

Egészségbiztosítás

Munkanélküli-ellátások

Nyugdíjak

Foglalkozási kockázatok (Fedris)

Családi támogatások

Éves szabadság

Minden ONSS-nél bejegyzett munkáltatónak be kell nyújtania a DmfA-bevallást.

Kapcsolat a Dimonával és a DRS-sel¶

A DmfA szorosan kapcsolódik két másik kötelező bevalláshoz:

Dimona (azonnali bejelentés)¶

A Dimona rögzíti a munkavállalóval fennálló munkaviszony kezdetét és végét.

Ki nyújtja be a DmfA bevallást?¶

Önálló benyújtási lehetőségek¶

A munkáltatók a DmfA bevallást saját maguk is benyújthatják az alábbi módokon:

Webes benyújtás: Kis létszámú munkaerőt foglalkoztató munkáltatók számára ajánlott. A bevallások közvetlenül a társadalombiztosítási portálon keresztül kerülnek rögzítésre.

Kötegelt benyújtás: Nagy munkáltatók vagy több bevallást kezelő szervezetek számára tervezett (pl. szociális titkárságok, bérszámfejtő szoftverek szolgáltatói). A bevallások fájlátvitel útján kerülnek benyújtásra (FTP, SFTP stb.).

A webes benyújtás előnyei¶

Automatikus hozzáférés a vállalat munkavállalói listájához: A Dimona adatai alapján. Ha egy munkavállaló hiányzik, először a Dimona rendszerén keresztül kell bejelenteni. 24 óra elteltével a munkavállalói lista frissül, lehetővé téve a pontos DmfA benyújtást.

A fizetendő nettó összeg automatikus kiszámítása: Az összes szükséges adat megadása után a rendszer kiszámítja a teljes fizetendő összeget.

Kedvezmény-számítások: A rendszer kiszámítja az alkalmazható kedvezményeket, kivéve a „0001” kódú kedvezményeket (alacsony jövedelmű munkavállalók személyes hozzájárulásának csökkentése). A munkáltatóknak be kell jelölniük a megfelelő négyzeteket, és szükség esetén további részleteket kell megadniuk.

A kötegelt benyújtás előnyei¶

Nagy mennyiségű bevallás benyújtása: Ideális több bérszámfejtést kezelő szervezetek számára.

Gyors visszajelzés az elfogadás állapotáról: A munkáltatók azonnali visszajelzést kapnak arról, hogy bevallásuk elfogadásra került-e.

Hibajelentés: A rendszer jelentést készít az észlelt szabálytalanságokról, az elfogadás állapotától függetlenül.

Számítási hibák automatikus javítása: Ha lehetséges, a hibák automatikusan javításra kerülnek, és a munkáltatók értesítést kapnak a módosításokról.

Harmadik fél általi benyújtási lehetőségek¶

Azok a munkáltatók, akik nem kívánják maguk benyújtani a DmfA-t, a feladatot az alábbiakra delegálhatják:

Akkreditált Szociális Titkárságok: Ezek a szervezetek a munkáltatók nevében kezelik a bérszámfejtési és bevallási feladatokat.

Szolgáltatók: Ezek lehetnek olyan vállalatok vagy magánszemélyek, akikkel a munkáltató szerződéses megállapodást kötött a bérszámfejtési bevallások biztonságos kezelésére.

Az akkreditált szociális titkárságokkal vagy szolgáltatókkal kapcsolatos további információkért kérjük, olvassa el a vonatkozó hivatalos DmfA dokumentációt.

Konfiguráció¶

A bevallás a menüpont alatt kerül előállításra, és számos szükséges konfigurációs lépés elvégzése után megfelelően kell működnie.

Vállalat¶

Érvényes DmfA bevallás elkészítéséhez meghatározott vállalati és munkáltatói információkra van szükség (a menüpont alatt). Ezek a következők:

ONSS vállalatazonosító

ONSS regisztrációs szám

DMFA munkáltatói osztály

ONSS tanúsítvány: tanúsítvány az aláírási fájl előállításához (köteges bevallásokhoz szükséges)

ÁFA cégazonosító szám

Bevételi kód

FFE munkáltatói típus (Fonds de Fermeture d’Entreprise)

Alkalmazott¶

Ezenkívül minden munkavállalót érvényes, DmfA kóddal azonosított munkahelyi címhez kell rendelni az alkalmazott nyilvántartásában. Ezt a szervezeti egységet érvényes ONSS azonosítószámhoz kell kapcsolni a bevallási követelményeknek való megfelelés biztosítása érdekében. Ennek helyes konfigurálásának elmulasztása hibákat okozhat a bevallás benyújtási folyamata során.

Az alkalmazott lapon a Munkahelyi cím mezőt meg kell adni.

A menüpont alatt a munkahelyi címet ONSS azonosítószámhoz lehet kapcsolni.

Munkaidő-bejegyzés típusa¶

Minden bevallásra kerülő munkaidő-bejegyzés típushoz meg kell adni egy DmfA kódot. A menüpont alatt adja meg a DMFA kód értékét.

Lehetséges konfigurációs hibák¶

A bevallás generálási folyamata során konfigurációs problémák merülhetnek fel, amelyek az alábbi hibákat válthatják ki:

Megszüntetett munkaviszonyú alkalmazottak hiányzó vagy érvénytelen felmondási idő kezdetével/végével

Egyes alkalmazottak érvénytelen NISS-száma

Munkahelyi címek, amelyek nem kapcsolódnak ONSS-azonosító kódhoz

Munkanapló-típushoz hiányzó DmfA-kód

Egyéb következetlenségek a munkáltató vagy a munkavállaló nyilvántartásában

A munkáltatóknak gondoskodniuk kell a pontos konfigurációról, hogy elkerüljék a bevallások késedelmét és elutasítását.

Webes bevallás¶

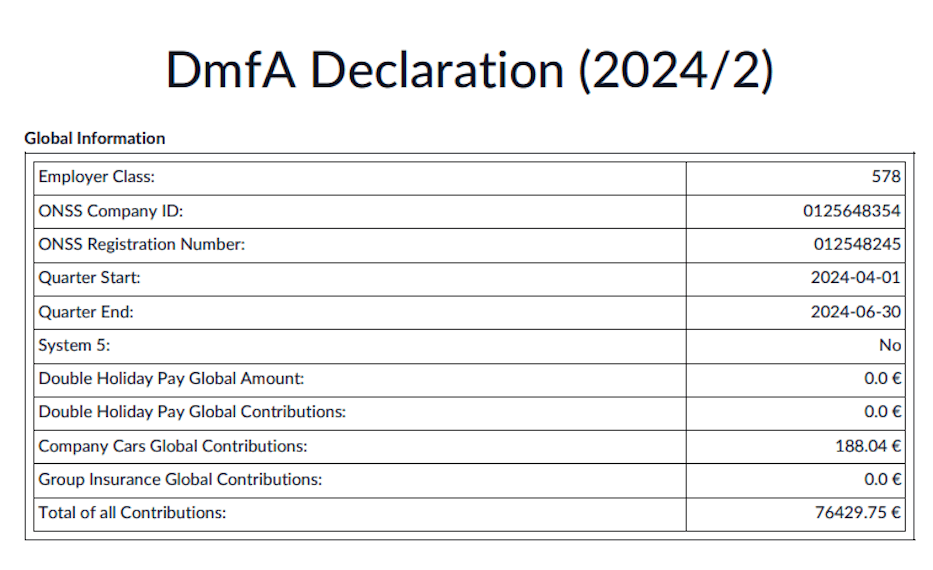

A webes bevallás egy PDF-dokumentumot állít elő, amely összefoglalja a vállalat általános adatait, valamint az összes munkavállalói adatot, amelyet manuálisan kell bevinni a rendszerbe. Ez az alábbiakat tartalmazza:

A vállalat esetében:

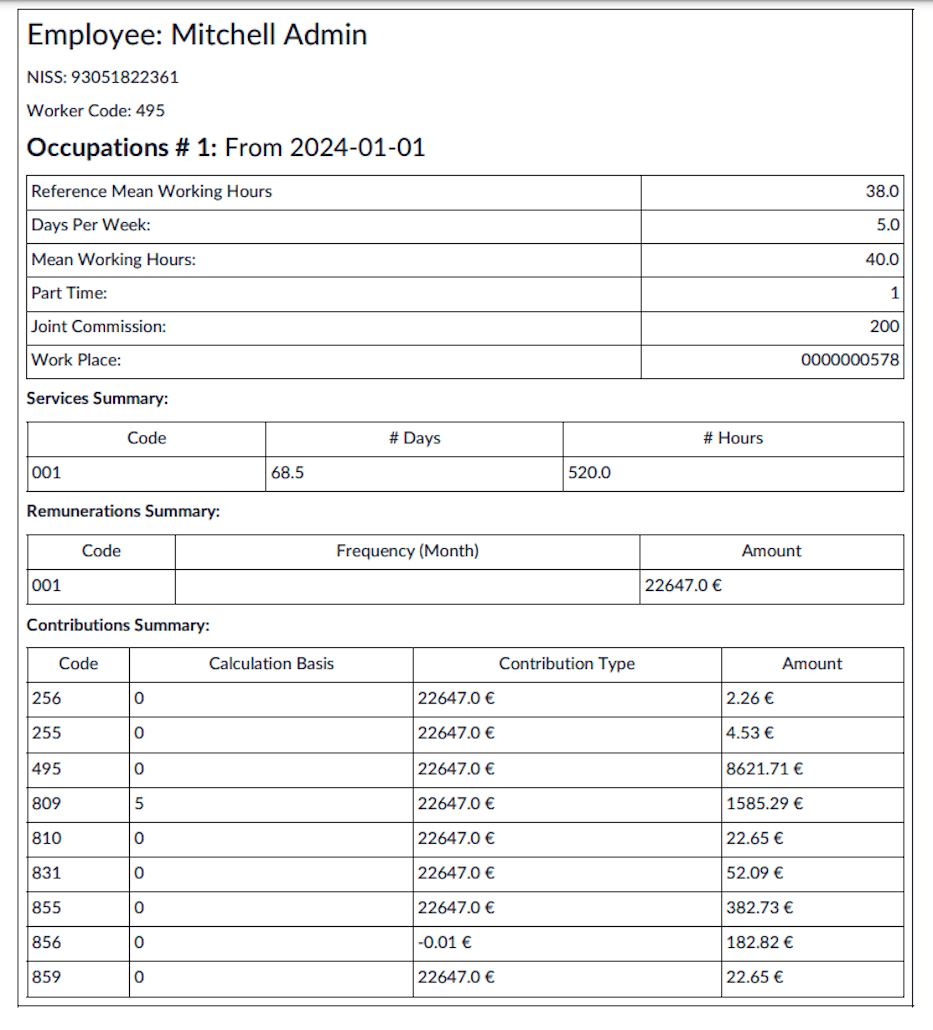

Egy adott munkavállaló esetében:

Foglalkozások: Munkaidő-beosztások, részmunkaidős kódok, szülői szabadság, kihasználási egység, referencia-munkaidő.

Szolgáltatások: Az összesített munkateljesítmény (napokban és órákban) a negyedévre vonatkozóan, foglalkozás és típus szerint kategorizálva. A munkaidő kódolása a DmfA-bevallásban biztosítja a munkavállalói tevékenységek pontos jelentését. Minden kód egy adott munkaidő- vagy távolléttípusnak felel meg. A kódok teljes és részletes listájáért kérjük, tekintse meg a hivatalos társadalombiztosítási weboldalt: socialsecurity.be

1: Minden ONSS-járulék-köteles bérrel fedezett teljesítmény, kivéve a munkavállalók törvényes és pótszabadságát.

2: A munkavállalók törvényes szabadságnapjai.

3: A munkavállalók pótszabadság-napjai.

4: Kompenzációs pihenőnapok.

5: Betegség vagy nem foglalkozási baleset miatti napok.

6: Családi szabadság napjai.

7: Anyasági vagy apasági szabadság napjai.

8: Sztrájknapok.

9: Gazdasági okokból eredő ideiglenes munkanélküliség.

10: Rossz időjárás miatti ideiglenes munkanélküliség.

11: Vis maior miatti ideiglenes munkanélküliség.

12: Szakmai képzési napok.

13: Fegyelmi okokból elrendelt felfüggesztés.

14: Munkaviszony kezdete vagy folytatása miatti pótszabadság napjai.

15: Rugalmas szabadság napjai.

Díjazások: Foglalkozásonként kódok szerint összesítve:

1: Rendszeres bérek, egyes juttatások nélkül.

2: Bónuszok és hasonló juttatások, amelyeket a tényleges munkanapok számától függetlenül biztosítanak.

3: Végkielégítések munkaidőben kifejezve.

7: Kilépő munkavállalók egyszerű szabadságdíja (járulékfizetési kötelezettség alá esik).

10: Céges gépjármű magáncélú használata és egyéb mobilitási juttatások.

11: Kilépő munkavállalók egyszerű szabadságdíja (nem esik járulékfizetési kötelezettség alá).

12: Korábbi munkáltató által kifizetett előzetes szabadságdíj (nem esik járulékfizetési kötelezettség alá).

Járulékok: Munkáltatói és munkavállalói járulékok, például:

256: Azbeszt-alap hozzájárulás.

255: Különleges munkahelyi baleseti hozzájárulás.

495: Teljes munkáltatói + 13,07%-os munkavállalói hozzájárulás.

809: Vállalkozás-megszüntetési alap hozzájárulás.

810: Különleges vállalkozás-megszüntetési alap hozzájárulás.

831: Alkalmazottak kisegítő paritásos bizottságának (CP200) hozzájárulása.

855: Bérvisszafogási hozzájárulás.

856: Különleges társadalombiztosítási hozzájárulás.

859: Ideiglenes munkanélküliségi hozzájárulás.

Kötegelt bevallás¶

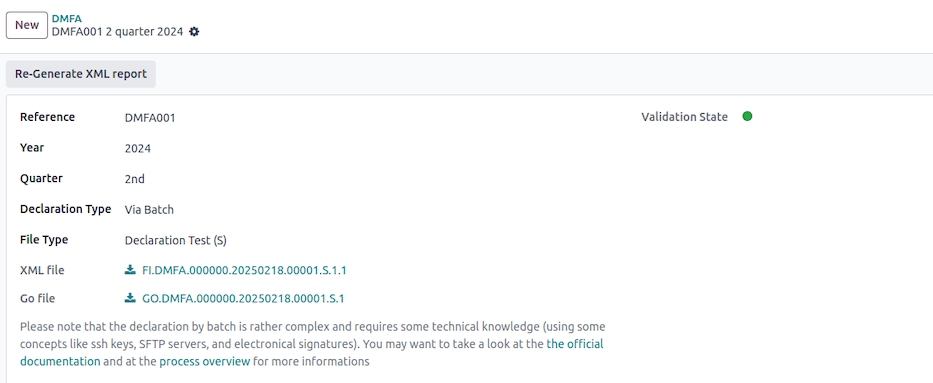

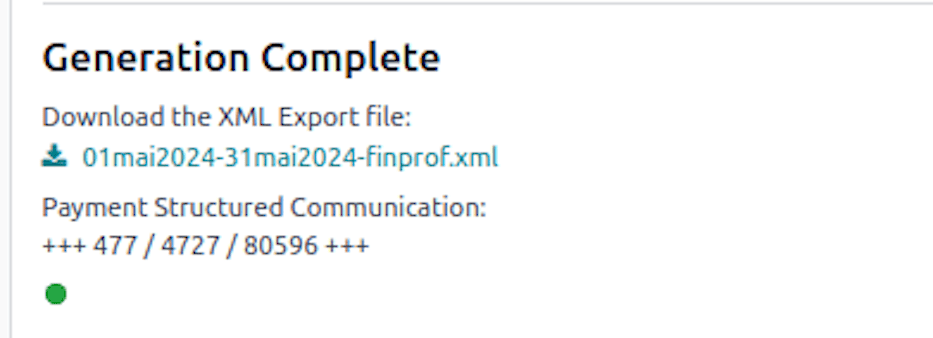

A kötegelt bevalláshoz műszaki ismeretek szükségesek, beleértve az SSH-kulcsokat, az SFTP-szervereket és az elektronikus aláírásokat. A munkáltatóknak az official batch documentation és a process overview oldalakra kell hivatkozniuk.

A kötegelt beküldés három fájlt generál:

Bevallási fájl (pl. FI.DMFA.112768.20250109.00014.R.1.1)

Indítófájl (pl. GO.DMFA.112768.20250109.00014.R.1)

Elektronikus aláírási fájl (pl. FS.DMFA.112768.20250109.00014.R.1.1) (csak valós bevallásokhoz, tesztekhez nem)

A teljes folyamat magában foglalja a bevallások létrehozását, beküldését, érvényesítését és szükség esetén javítását. Az elutasításokat és rendellenességeket a végső elfogadás előtt kezelni kell.

A bevallás létrehozása

Hozzon létre egy XML-dokumentumot, amely tartalmazza a vállalat munkavállalói juttatási adatait, a javadalmazást és a járulékokat.

Az XML-fájlokra vonatkozó további információk a Specifikációk oldalon találhatók.

A bevallás elküldése

A fájl elküldéséhez FTP vagy SFTP kapcsolatot kell használni. A hozzáféréshez a helyi vezető által előzetesen engedélyezett biztonságos zóna-hozzáférés szükséges.

Részletes útmutató elérhető az Introduce and Modify (via batch) oldalon.

A fájl átvételének visszaigazolása

Pozitív visszaigazolás: Jelzi, hogy a fájl feldolgozható. Ez azonban nem garantálja az elfogadást.

Negatív visszaigazolás: A fájl szerkezetével vagy a hozzáférési jogosultságokkal kapcsolatos problémákra utal.

Értesítés és iktatószám a bevalláshoz

Minden elfogadott bevalláshoz pozitív értesítés kerül kiküldésre.

Negatív értesítés: Tájékoztatást nyújt az észlelt rendellenességekről.

PID küldése

A munkáltatók és a társadalombiztosítási hatóság a bevallásokhoz tartozó PID-et és verziószámokat kötegelt feldolgozással kapják meg.

Módosítási értesítés rendszerkorrektúrával

Ha korrektúrára kerül sor, módosítási értesítés kerül kiküldésre a javított értékekkel.

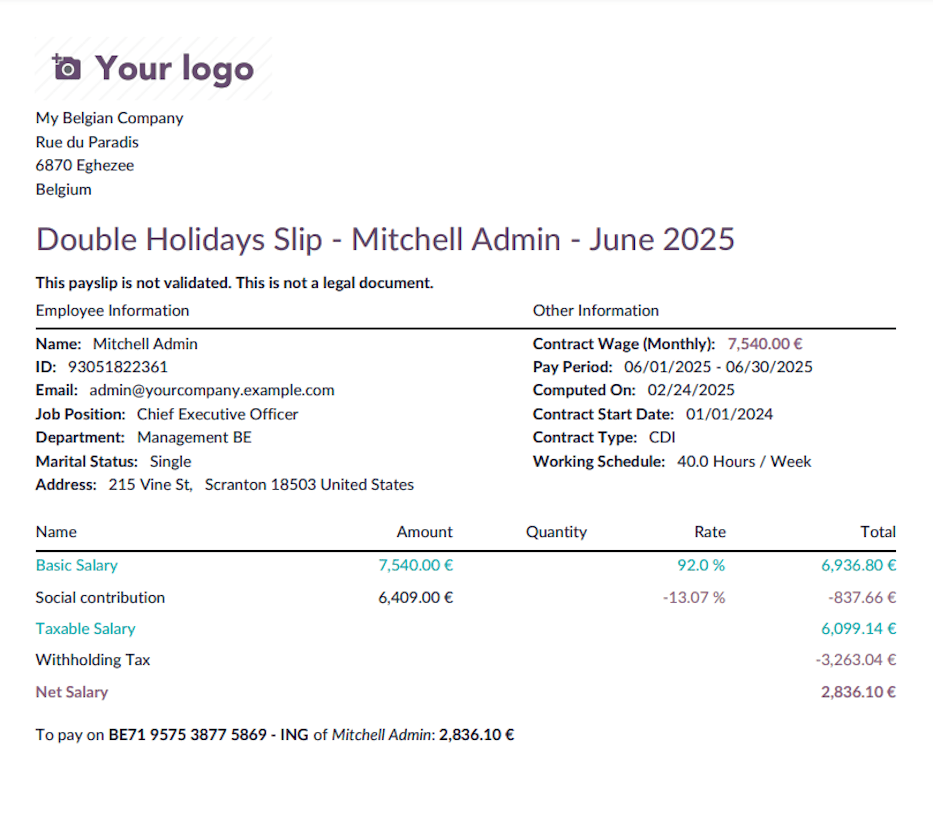

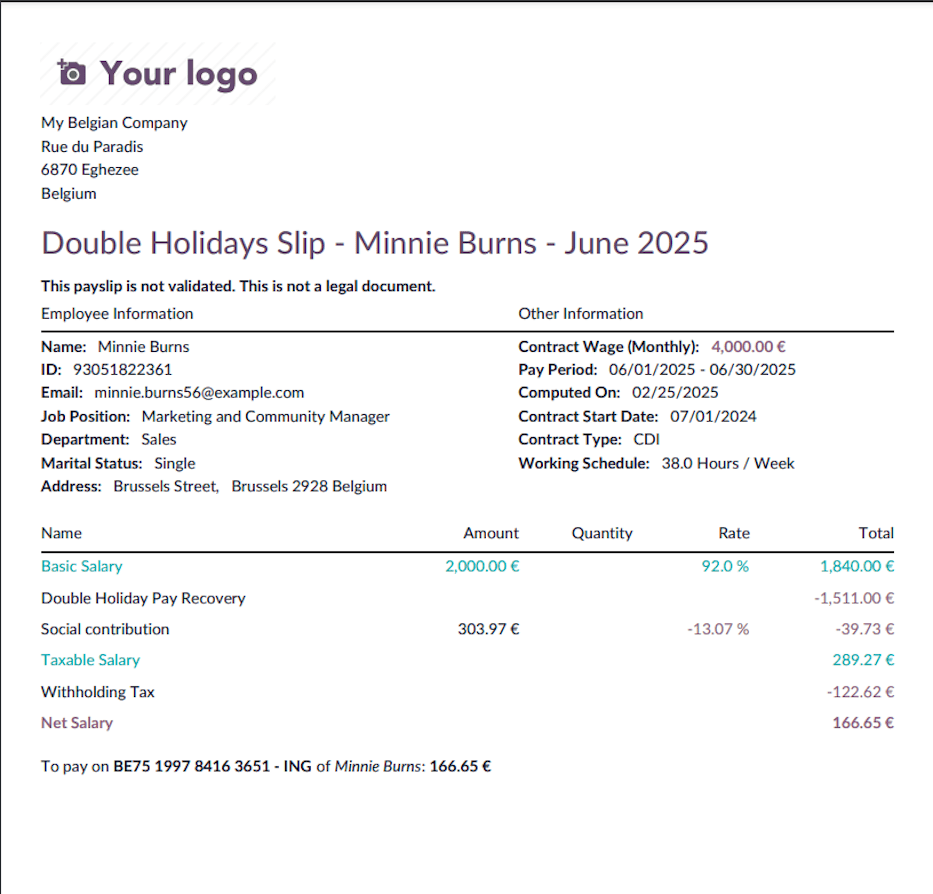

Dupla nyaralási díj¶

A dupla nyaralási díj egy kiegészítő juttatás, amelyet az alkalmazottak és munkavállalók az éves szabadságuk alatt kapnak. Az összeg az alkalmazott vagy munkavállaló bérétől függ.

Hogyan számítják ki a dupla nyaralási díjat?¶

Az alkalmazottak esetében a dupla nyaralási díj az alapszabadság igénybevételének hónapjára vonatkozó bruttó bér 92%-a. Ezt az összeget az előző évben ledolgozott vagy azzal egyenértékűnek minősített hónapok száma alapján számítják ki.

A pótszabadság vagy európai szabadság hatása¶

Ha pótszabadságot vagy európai szabadságot vesz igénybe, a munkáltató arra az időszakra rendes szabadságdíjat fizet. A következő évben azonban ezt az összeget levonják a dupla nyaralási díjból. Ennek oka, hogy a pótszabadságot a következő év törvényes szabadságának előlegeként kezelik.

A számítást befolyásoló tényezők¶

Ledolgozott hónapok: A számítás az előző évben ledolgozott hónapok számán alapul.

Távollétek: Ha fizetés nélküli távolléte volt, az csökkentheti a dupla szabadságpénzt.

Változó bevételek: Az előző évben szerzett bónuszok és jutalékok befolyásolhatják a dupla szabadságpénz teljes összegét.

Forrásadó: A dupla szabadságpénz jövedelemadó-levonás alá esik, amely az éves keresettől és a családi helyzettől függ.

Forrásadó-számítás¶

A forrásadót progresszív kulcsrendszer alapján számítják ki. A folyamat a következőket foglalja magában:

Az alkalmazott éves adóköteles bevételének meghatározása:

Az éves bér kiszámítása, beleértve a természetbeni juttatásokat (pl. céges autó, internet, mobiltelefon, laptop).

Kedvezmények alkalmazása az eltartott gyermekek után.

Adókulcsok alkalmazása:

Előre meghatározott adósávok alapján az alapvető forrásadó-kulcs meghatározása.

Adott esetben kedvezmény alkalmazása az eltartott gyermekek száma alapján.

Adósávok¶

A forrásadót a következő sávok alapján progresszívan alkalmazzák (2025-től):

Alsó határ |

Felső határ |

Adókulcs |

|---|---|---|

0,00 |

10 415,00 |

0,00% |

10 415,01 |

13 330,00 |

19,17% |

13 330,01 |

16 960,00 |

21,20% |

16 960,01 |

20 340,00 |

26,25% |

20 340,01 |

23 020,00 |

31,30% |

23 020,01 |

25 710,00 |

34,33% |

25 710,01 |

31 070,00 |

36,34% |

31 070,01 |

33 810,00 |

39,37% |

33 810,01 |

44 770,00 |

42,39% |

44 770,01 |

58 460,00 |

47,44% |

58 460,00 |

∞ |

53,50% |

Adómentesség¶

Forrásadó-mentességet akkor állapítanak meg, ha a szokásos éves bruttó jövedelem nem haladja meg a meghatározott küszöbértéket, amelyet az eltartott gyermekek száma alapján határoznak meg [2].

A fogyatékos eltartott gyermek két gyermeknek számít.

A módszer egy kétoszlopos táblázatra való hivatkozást foglal magában:

1. oszlop: Az eltartott gyermekek számát jelöli.

2. oszlop: Az 1. oszlopban feltüntetett eltartott gyermekek száma alapján meghatározza a megengedett maximális szokásos éves bruttó jövedelmet, amelyet a forrásadó teljes vagy részleges mentességéhez nem szabad meghaladni.

Az éves bruttó jövedelem meghatározása után két eset lehetséges:

Ha az éves jövedelem meghaladja a küszöbértéket, nem jár mentesség.

Ha az éves jövedelem nem haladja meg a küszöbértéket, mentességet alkalmaznak.

A mentesség összege az éves bruttó jövedelem és a küszöbösszeg közötti különbözetnek felel meg.

Természetesen, ha ez a különbözet meghaladja az alapforrásadó összegét, nem kell forrásadót fizetni.

Gyermekek száma |

Maximális bevétel (EUR) |

|---|---|

1 |

18 400,00 |

2 |

21 930,00 |

3 |

28 270,00 |

4 |

35 330,00 |

5 |

42 390,00 |

6 |

49 450,00 |

7 |

56 510,00 |

8 |

63 570,00 |

9 |

70 630,00 |

10 |

77 690,00 |

11 |

84 750,00 |

12 |

91 810,00 |

Adókedvezmények¶

Ha nincs indok a rendkívüli juttatás forrásadó alóli teljes vagy részleges mentesítésére, akkor is lehetőség van forrásadó-kedvezmény biztosítására.

A kedvezményre való jogosultság meghatározásához ellenőrizni kell, hogy a szokásos éves bruttó fizetés meghalad-e egy bizonyos magasabb küszöbértéket, amely az eltartott gyermekek számától függően változik [3]. Ez a küszöbérték magasabb a mentesítési célokra használtnál.

Egy fogyatékos gyermek kettőnek számít.

A módszer egy háromoszlopos táblázatra való hivatkozást foglal magában:

1. oszlop: Az eltartott gyermekek számát jelöli (legfeljebb 5-ig).

2. oszlop: Meghatározza a forrásadó-csökkentés százalékos mértékét az 1. oszlopban szereplő eltartott gyermekek száma alapján, amelyet nem szabad meghaladni a kedvezmény igénybevételéhez.

3. oszlop: Megjeleníti azt a határösszeget, amelyet nem szabad meghaladni, az 1. oszlopban felsorolt eltartott gyermekek számához kapcsolódóan.

Két eset fordulhat elő:

Ha a határösszeget meghaladják, nem jár csökkentés.

Ha a határösszeget nem haladják meg, a forrásadó összegéből csökkentés kerül alkalmazásra, a 2. oszlopban meghatározott százalékos mértékig.

Eltartott gyermekkel rendelkező munkavállalók esetén az adókedvezmények a következőképpen alkalmazandók:

Gyermekek száma |

Csökkentés (%) |

Max. bevétel |

|---|---|---|

1 |

7,5% |

28 245,00 |

2 |

20,0% |

28 245,00 |

3 |

35,0% |

31 070,00 |

4 |

55,0% |

36 720,00 |

5+ |

75,0% |

39 550,00 |

Végső adószámítás¶

A végső forrásadó összege:

A kapott adót a bruttó kettős nyaralási bérből vonják le a munkavállalónak fizetendő nettó összeg meghatározásához.

A számítás figyelembe veszi a munkavégzés időtartamát, a távolléteket, a változó bevételeket és az alkalmazandó forrásadókat. Az Odoo automatizálja ezeket a számításokat a belga munkajogi és adójogi előírásoknak való megfelelés biztosítása érdekében.

Köteg létrehozása az Odoo-ban¶

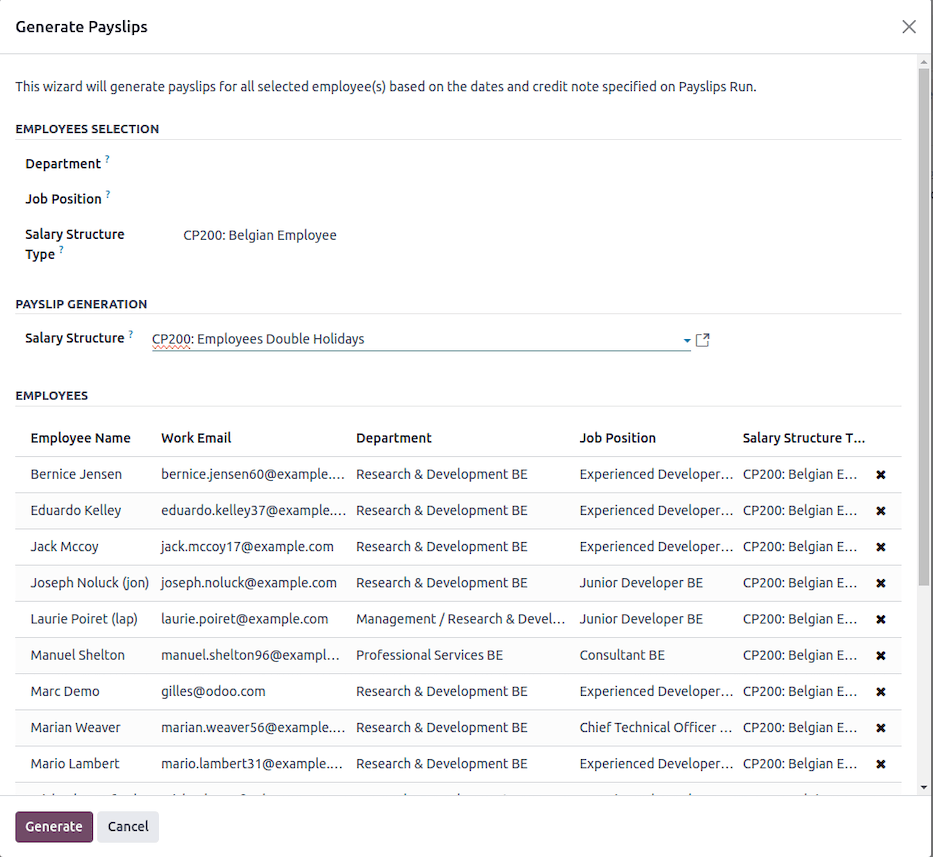

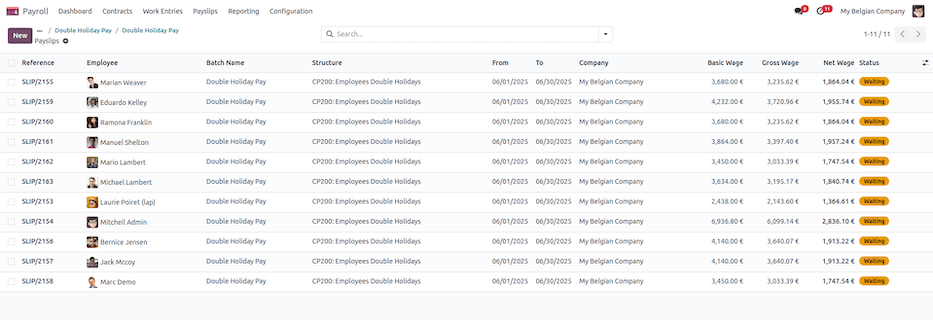

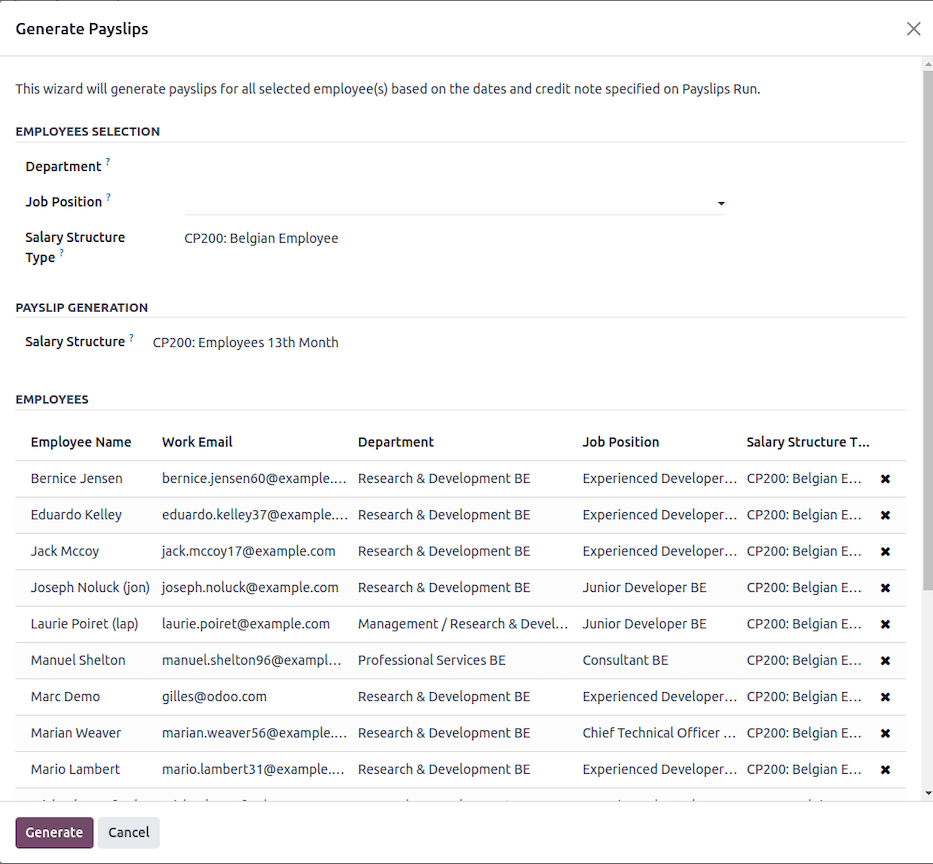

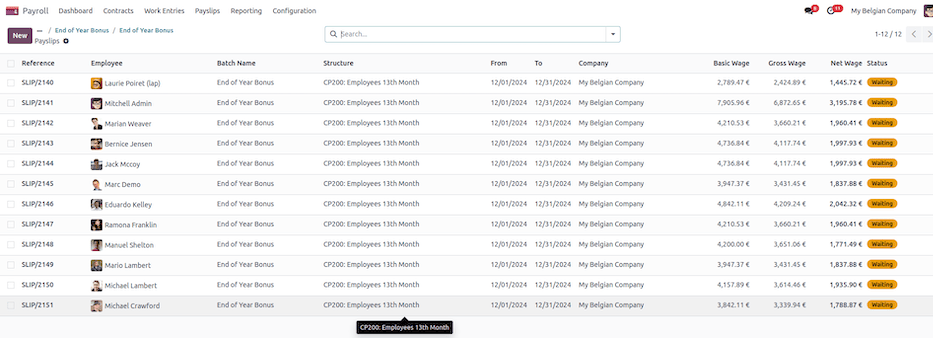

Nyissa meg a menüpontot, és hozzon létre egy új rekordot érvényes dátumokkal (itt: 2024. december).

Ezután kattintson a Bérlapok generálása gombra, válassza ki a CP200 bérstruktúra típust és a Tizenharmadik havi bérstruktúrát. Az eligible munkavállalókat részleg és/vagy munkakör szerint is szűrheti.

Az érvényesítést követően minden munkavállaló számára bérlapot generál a rendszer.

A jóváhagyás előtt most ellenőrizheti a különböző bérlapokat. A jóváhagyást követően a PDF fájlok generálódnak, és megjelennek a munkavállalói portálokon, ugyanúgy, mint a klasszikus bérlapok esetében.

Összefoglalás¶

A kettős nyaralási bér jelentős juttatás, amely az előző évi munkájukért jutalmazza a munkavállalókat. Az összeg kiszámítási módjának megértése elősegíti a nyaralási időszak jobb pénzügyi tervezését.

Ecocsekk¶

Áttekintés¶

Az ecocsekk egy adómentes munkavállalói juttatás, amelyet környezetbarát termékek és szolgáltatások vásárlásának támogatására hoztak létre. Ezeket az utalványokat külső szolgáltatókon keresztül rendelik meg, és mentesek a társadalombiztosítási járulékok alól.

Jogosultság és elosztás¶

Azok a munkavállalók, akik a referencia-időszakban (N-1/06/01 – N/05/31) dolgoztak, legfeljebb 250 € értékű ecoschekkre jogosultak, amelyeket júliusban adnak át.

Example

2025-re vonatkozóan a munkavállalóknak 2024/06/01 és 2025/05/31 között kell dolgozniuk az igényjogosultsághoz.

A referencia-időszak alatt belépő munkavállalók esetében az utalvány összege arányosan csökken a ledolgozott napok alapján.

Example

Egy 06/01-én felvett munkavállaló, aki 12 hónapból 6-ot dolgozott, a következő összeget kapja:

A részmunkaidős munkavállalók esetében az összeg a következőképpen kerül kiigazításra:

Munkaidő-beosztás |

Utalvány összege (€) |

|---|---|

4/5 |

250€ |

3/5 |

200€ |

1/2 |

125€ |

< 1/2 |

100€ |

Example

Ha egy munkavállaló szeptember 1-jén teljes munkaidőben kezd, majd 2024. április 1-jén félállásra vált, a számítás a következő:

Kivételek és korrekciók¶

Ha egy munkavállaló az egész referencia-időszakban teljes munkaidőben dolgozott, de nem kapott 250€-t, bizonyos nem-egyenértékű szabadnapok befolyásolhatták a számítást.

A következő szabadságtípusok nem számítanak bele az ökológiai utalványra való jogosultságba:

Fizetés nélküli szabadság

Kölcsönös biztosító által kompenzált betegszabadság (30 munkaképtelenségi napot követően)

Felhasználás és érvényesség¶

Az ökológiai utalványok a kibocsátás dátumától számított 24 hónapig érvényesek.

Lásd még

Az ökológiai utalvánnyal vásárolható jogosult termékek és szolgáltatások listája itt érhető el:

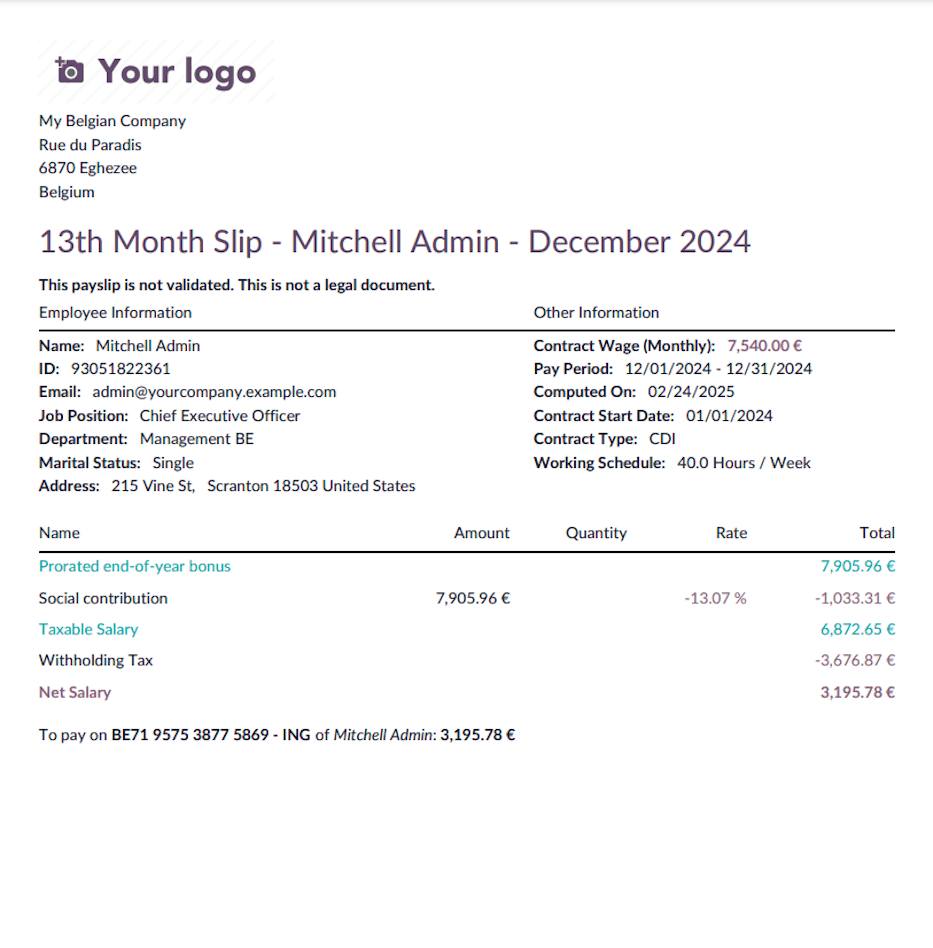

Év végi jutalom¶

Ez a dokumentum a tizenharmadik havi fizetés (év végi jutalom) számítását ismerteti Belgiumban az Odoo rendszeren belül. A számítás figyelembe veszi a munkavállaló szerződéseit, munkaidő-arányait és az alkalmazandó adókat.

A tizenharmadik havi fizetés számítása¶

Jogosultsági feltételek¶

A munkavállalónak legalább hat teljes hónapot kell dolgoznia az évben.

Mind a teljes munkaidős, mind a részmunkaidős munkavállalók jogosultak, a számítás a munkaidő arányában történik.

Bérszámítás¶

A tizenharmadik havi fizetés számítása a következőképpen történik:

Az alapbér meghatározása:

A munkavállaló szerződéses bérének lekérése.

Az alkalmazandó munkaidő-arány azonosítása.

A jogosult hónapok kiszámítása:

Ha explicit módon meg van adva (

MONTHSbemenet), a megadott hónapszámot kell használni.Egyéb esetben az elvégzett teljes hónapok számának kiszámítása.

A bér időarányos számítása a részleges éves munkavégzéshez.

Hiányzások figyelembevétele:

A kifizetetlen távollétek levonása a jelenléti arány meghatározásához.

Legfeljebb 60 nap betegszabadság fizetett szabadidőnek minősül.

Változó bevételek figyelembevétele:

Ha explicit módon meg van adva (

VARIABLEbemenet), használja a megadott értéket.Ellenkező esetben számítsa ki az elmúlt év átlagos változó bevételét.

Végső összeg:

A végső tizenharmadik havi összeg az arányosított fix fizetés és az átlagos változó bevételek összege.

Forrásadó-számítás¶

A forrásadót progresszív kulcsrendszer alapján számítják ki. A folyamat a következőket foglalja magában:

Azonosítsa a munkavállaló éves adóköteles bevételét:

Az éves bér kiszámítása, beleértve a természetbeni juttatásokat (pl. céges autó, internet, mobiltelefon, laptop).

Kedvezmények alkalmazása az eltartott gyermekek után.

Adókulcsok alkalmazása:

Előre meghatározott adósávok alapján az alapvető forrásadó-kulcs meghatározása.

Adott esetben kedvezmény alkalmazása az eltartott gyermekek száma alapján.

Adósávok¶

A forrásadót a következő sávok alapján progresszívan alkalmazzák (2025-től):

Alsó határ |

Felső határ |

Adókulcs |

|---|---|---|

0,00 |

10 415,00 |

0,00% |

10 415,01 |

13 330,00 |

23,22% |

13 330,01 |

16 960,00 |

25,23% |

16 960,01 |

20 340,00 |

30,28% |

20 340,01 |

23 020,00 |

35,33% |

23 020,01 |

25 710,00 |

38,36% |

25 710,01 |

31 070,00 |

40,38% |

31 070,01 |

33 810,00 |

43,41% |

33 810,01 |

44 770,00 |

46,44% |

44 770,01 |

58 460,00 |

51,48% |

58 460,00 |

∞ |

53,50% |

Adómentesség¶

Forrásadó-mentességet akkor állapítanak meg, ha a szokásos éves bruttó jövedelem nem haladja meg a meghatározott küszöbértéket, amelyet az eltartott gyermekek száma alapján határoznak meg [2].

A fogyatékos eltartott gyermek két gyermeknek számít.

A módszer egy kétoszlopos táblázatra való hivatkozást foglal magában:

1. oszlop: Az eltartott gyermekek számát jelöli.

2. oszlop: Az 1. oszlopban feltüntetett eltartott gyermekek száma alapján meghatározza a megengedett maximális szokásos éves bruttó jövedelmet, amelyet a forrásadó teljes vagy részleges mentességéhez nem szabad meghaladni.

Az éves bruttó jövedelem meghatározása után két eset lehetséges:

Ha az éves jövedelem meghaladja a küszöbértéket, nem jár mentesség.

Ha az éves jövedelem nem haladja meg a küszöbértéket, mentességet alkalmaznak.

A mentesség összege az éves bruttó jövedelem és a küszöbösszeg közötti különbözetnek felel meg.

Természetesen, ha ez a különbözet meghaladja az alapforrásadó összegét, nem kell forrásadót fizetni.

Gyermekek száma |

Maximális bevétel (EUR) |

|---|---|

1 |

18 400,00 |

2 |

21 930,00 |

3 |

28 270,00 |

4 |

35 330,00 |

5 |

42 390,00 |

6 |

49 450,00 |

7 |

56 510,00 |

8 |

63 570,00 |

9 |

70 630,00 |

10 |

77 690,00 |

11 |

84 750,00 |

12 |

91 810,00 |

Adókedvezmények¶

Ha nincs indok a rendkívüli juttatás forrásadó alóli teljes vagy részleges mentesítésére, akkor is lehetőség van forrásadó-kedvezmény biztosítására.

A kedvezményre való jogosultság meghatározásához ellenőrizni kell, hogy a szokásos éves bruttó fizetés meghalad-e egy bizonyos magasabb küszöbértéket, amely az eltartott gyermekek számától függően változik [3]. Ez a küszöbérték magasabb a mentesítési célokra használtnál.

Egy fogyatékos gyermek kettőnek számít.

A módszer egy háromoszlopos táblázatra való hivatkozást foglal magában:

1. oszlop: Az eltartott gyermekek számát jelöli (legfeljebb 5-ig).

2. oszlop: Meghatározza a forrásadó-csökkentés százalékos mértékét az 1. oszlopban szereplő eltartott gyermekek száma alapján, amelyet nem szabad meghaladni a kedvezmény igénybevételéhez.

3. oszlop: Megjeleníti azt a határösszeget, amelyet nem szabad meghaladni, az 1. oszlopban felsorolt eltartott gyermekek számához kapcsolódóan.

Két eset fordulhat elő:

Ha a határösszeget meghaladják, nem jár csökkentés.

Ha a határösszeget nem haladják meg, a forrásadó összegéből csökkentés kerül alkalmazásra, a 2. oszlopban meghatározott százalékos mértékig.

Eltartott gyermekkel rendelkező munkavállalók esetén az adókedvezmények a következőképpen alkalmazandók:

Gyermekek száma |

Csökkentés (%) |

Max. bevétel |

|---|---|---|

1 |

7,5% |

28 245,00 |

2 |

20,0% |

28 245,00 |

3 |

35,0% |

31 070,00 |

4 |

55,0% |

36 720,00 |

5+ |

75,0% |

39 550,00 |

Végső adószámítás¶

A végső forrásadó összege:

Az így kapott adót levonják a bruttó tizenharmadik havi fizetésből, hogy meghatározzák a munkavállalónak fizetendő nettó összeget.

A számítás figyelembe veszi a munkavégzés időtartamát, a távolléteket, a változó bevételeket és az alkalmazandó forrásadókat. Az Odoo automatizálja ezeket a számításokat a belga munkajogi és adójogi előírásoknak való megfelelés biztosítása érdekében.

Hogyan kell ezt elvégezni az Odoo-ban¶

Lépjen a menüpontra, és hozzon létre egy új rekordot érvényes dátumokkal (itt: 2024. december).

Ezután kattintson a Bérszámfejtések generálása gombra, válassza a CP200: Belgian Employee Bérstruktúra típust és a CP200: Employees 13th Month Bérstruktúrát. A jogosult munkavállalókat Részleg és/vagy Munkakör szerint is szűrheti.

Az érvényesítést követően minden munkavállaló számára bérlapot generál a rendszer.

A jóváhagyás előtt most ellenőrizheti a különböző bérlapokat. A jóváhagyást követően a PDF fájlok generálódnak, és megjelennek a munkavállalói portálokon, ugyanúgy, mint a klasszikus bérlapok esetében.

Szabadságdíj visszatérítés¶

Ez a dokumentum bemutatja, hogyan számolja ki az Odoo a szabadságdíj visszatérítését (egyszerű és dupla egyaránt) azon belgiumi munkavállalók esetében, akik munkahelyet váltottak. Amikor egy munkavállaló egyik vállalatból a másikba lép át, előző munkáltatója esetleg már kifizette az előző évre vonatkozó szabadságdíját. Ezt az összeget az új munkáltatónak kell visszatérítenie, és ez az útmutató bemutatja, hogyan kezeli ezt az Odoo.

A belgiumi szabadságdíj megértése¶

Belgiumban a munkavállalók jogosultak éves szabadságra és a megfelelő szabadságdíjra, amely a következőkből áll:

Egyszerű szabadságdíj: Rendszeres bérkifizetések a kivett szabadnapokra.

Dupla szabadságdíj: Egy kiegészítő kifizetés, amely jellemzően a bruttó havi bér körülbelül 92%-ával egyenlő, amelyet akkor folyósítanak, amikor a munkavállalók kivészik éves szabadságukat.

Amikor egy munkavállaló munkahelyet vált, előző munkáltatója esetleg már kifizette ezeket az összegeket. A kettős kifizetés elkerülése érdekében az új munkáltatónak vissza kell térítenie a már kifizetett összegeket.

Az egyszerű szabadságdíj visszatérítése¶

Az egyszerű szabadságdíj visszatérítése az Odoo-ban a következő feltételeken alapul:

A visszatérítés akkor alkalmazandó, ha a munkavállaló az aktuális évben kivette a szabadságát, és előző munkáltatója már kifizette a szabadságdíját.

A számítás figyelembe veszi a kivett szabadnapok számát és a heti ledolgozott órákat.

A visszatérítési folyamat a következőkre oszlik:

N. év: Az aktuális évi szabadságdíj visszatérítése.

N-1. év: Az előző évi szabadságdíj visszatérítése.

A rendszer ellenőrzi:

Hogy a munkavállaló első szerződéskötési dátuma a vállalatnál az előző évre esett-e.

Hogy a munkavállalónak van-e függőben lévő szabadságdíj-visszatérítési összege.

Hogy a visszatérítést még nem dolgozták-e fel.

Hogy a munkavállaló kivette-e az éves szabadságát.

Ha minden feltétel teljesül, az Odoo kiszámítja az előző munkáltatótól már megkapott szabadságdíj miatt a bérelszámolásból levonandó összeget.

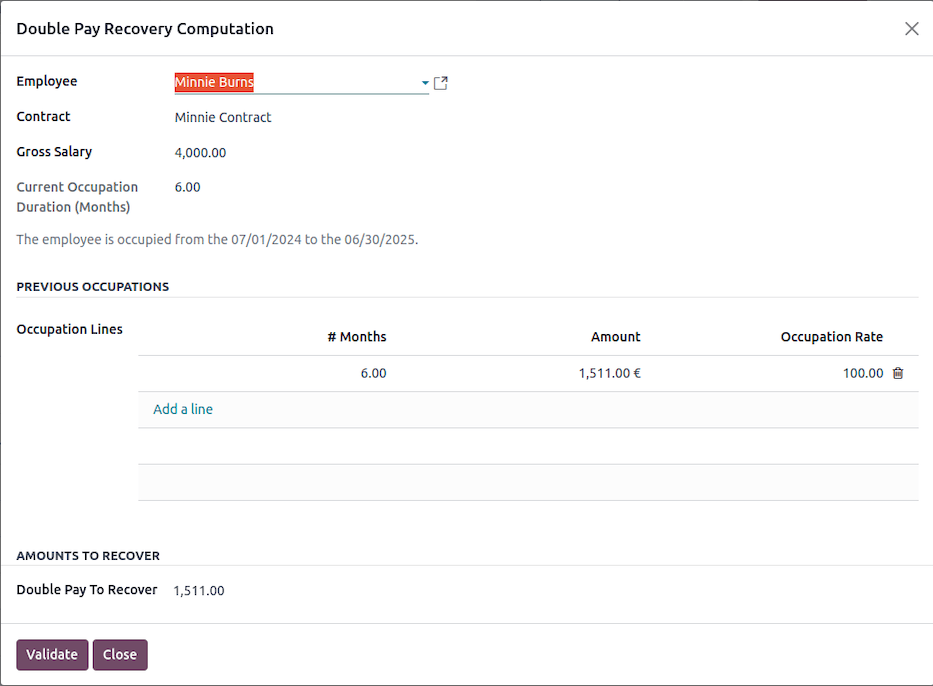

A kettős szabadságdíj visszatérítése¶

A kettős szabadságdíj visszatérítése az alábbi lépések szerint történik:

A rendszer ellenőrzi a munkavállaló szerződését, és meghatározza a foglalkoztatási időtartamot.

A bruttó bért a munkavállaló szerződése alapján számítják ki.

Azonosítják az előző évben ledolgozott hónapok számát.

A küszöbértéket az alábbiak szerint számítják ki:

\[\ ext{Küszöbérték} = \ ext{Jelenlegi havi fizetés} \ imes \ ext{Előző évben ledolgozott hónapok} \ imes \ ext{Foglalkozási ráta} \ imes 7,67%\ ext{Küszöbérték} = \ ext{Jelenlegi havi fizetés} \ imes \ ext{Előző évben ledolgozott hónapok} \ imes \ ext{Foglalkoztatási arány} \ imes 7.67%\ ext{Küszöbérték} = \ ext{Jelenlegi havi fizetés} \ imes \ ext{Előző évben ledolgozott hónapok száma} \ imes \ ext{Foglalkoztatási arány} \ imes 7,67%\]Ha az előző munkáltatótól kapott szabadságigazoláson szereplő összeg alacsonyabb ennél a küszöbértéknél, nem alkalmaznak korlátozást.

A rendszer az alábbiak közül az alacsonyabbat téríti vissza:

A kiszámított küszöbértéket.

Az előző munkáltató által ténylegesen kifizetett összeget.

Ha a munkavállaló több mint 12 hónapja dolgozik a jelenlegi cégnél, nem szükséges kettős szabadságdíjat visszatéríteni.

Konfigurálás az Odoo-ban¶

A munkavállaló űrlapnézetében, a Beállítások lapon megadhatja az új munkavállaló által benyújtott szabadságigazolásokon szereplő különböző összegeket.

Az egyszerű szabadságdíj-visszatérítéshez a következőket kell megadni:

A fizetett szabadság Napjainak száma

A munkavállaló által Visszatérítendő összeg

Megjegyzés

A Visszatérített összeg mező a már visszatérített összeget jeleníti meg.

A dupla szabadságdíj-visszaigényléshez minden munkáltató szabadság-igazolásához külön sort kell megadni. Minden sornak tartalmaznia kell:

A # Hónap (hónapok száma), amennyit a munkavállaló annál a munkáltatónál dolgozott

A munkavállalónak kifizetett Összeg

A Foglalkoztatási arány

Az Odoo ezeket az adatokat egy visszaigénylési korlát kiszámításához használja. Ha a munkavállaló jelenlegi bére alacsonyabb, a teljes összeg nem igényelhető vissza.

Javaslat

Ügyeljen arra, hogy ne keverje össze a folyó évi (N) és az előző évi (N-1) szabadság-igazolásokat.

Az egyszerű szabadságdíj-visszaigénylés esetén a rendszer az összeget minden jogszabályi szabadságperiódusból levonja, amíg:

A teljes összeg maradéktalanul visszaigénylésre nem kerül, vagy

A szabadnapok száma nem egyezik meg (ha a munkavállaló jelenlegi bére alacsonyabb a korábbihoz képest).

Amint a bérszámfejtési lapot érvényesítik és kifizetik, a visszaigényelt egyszerű szabadságdíj megjelenik a munkavállaló nyomtatványnézetén.

A dupla szabadságdíj bérszámfejtési lapján kattintson a Dupla díj visszaigénylésének kiszámítása gombra egy varázsló megnyitásához, amely segít a visszaigényelhető összeg kiszámításában.

A Dupla díj visszaigénylésének kiszámítása varázslóban a következők találhatók:

A vonatkozó szabadság-igazolások felsorolva a Foglalkoztatási sorok között

A Visszaigénylendő dupla díj összege a küszöbérték alapján

Ez az összeg szerkeszthető, ha manuális módosítás szükséges.

Az érvényesítést követően a dupla díj visszaigénylése rákerül a bérszámfejtési lapra.

Az Odoo automatizálja mind az egyszerű, mind a kettős szabadságpénz visszaigénylését, biztosítva a belga munkajogi előírások betartását. A szerződés részleteinek, a foglalkoztatás időtartamának és a korábbi kifizetéseknek az elemzésével az Odoo kiszámítja a szükséges levonásokat, és megakadályozza a szabadságpénz kettős kifizetését.

Egyéni számlák¶

Bevezetés¶

Az egyéni számla részletes áttekintést nyújt a munkavállalóknak a fizetési időszakonkénti keresetükről, levonásaikról (például társadalombiztosítási járulékok, forrásadó stb.) és a teljesített munkanapokról. Emellett tartalmazza a javadalmazással kapcsolatos összes releváns adminisztratív adatot.

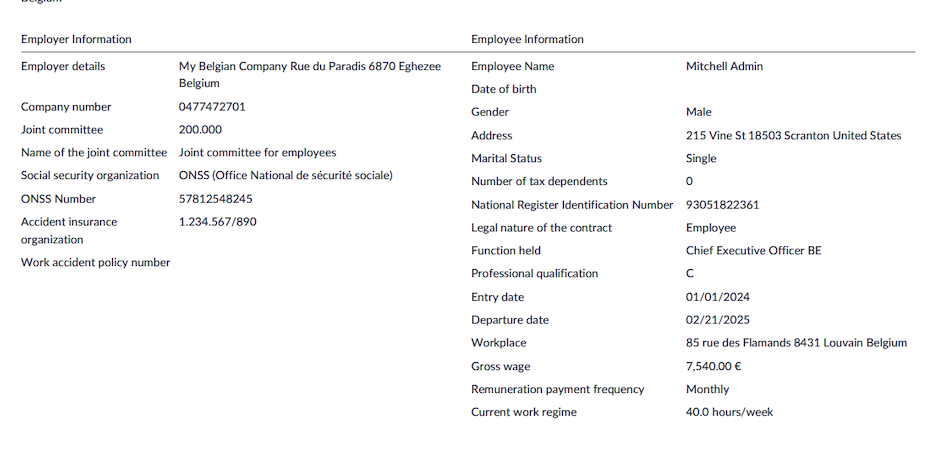

Az egyéni számlán kötelezően feltüntetendő adatok¶

Az egyéni számlának több, királyi rendeletben meghatározott kötelező adatot kell tartalmaznia.

Munkáltatói azonosítás:

Név, cím, ONSS-szám, ONVA-szám

Illetékes paritásos bizottság (vagy albizottság)

A munkavállalók szabadságpénztárának neve

Munkahelyi balesetbiztosító

Engedélyezett szociális titkárság

Vonatkozó tagsági számok

Munkavállalói azonosítás:

Név, cím, születési dátum, nem, adójogi státusz

A munkaszerződés típusa, munkakör megnevezése, szakmai képesítés

A munkavégzés helye (vagy megjegyzés, ha több helyszínen dolgozik)

A munkaviszony kezdő és záró dátuma

Munkavállalói azonosítószám, kiindulási fizetés

Javadalmazási összetevők és kifizetési időszakosság

Javadalmazási komponensek:

Fizetési időszakonként (napi, heti, kétheti vagy havi):

Munkanapok és munkaórák száma (rendes, pótlólagos és túlórák)

A munkamegszakítás napjai és okai (betegség, szabadság, munkaszüneti napok, pótszabadság napok, kompenzációs pihenőnapok stb.)

Fix vagy órabér, változó javadalmazás, bónuszok, étkezési utalványok, ökoutalványok, szabadságpénz (beleértve az előzetesen kifizetett szabadságpénzt, ha alkalmazandó), végkielégítés, éves záró bónuszok (ágazati vagy egyéb kollektív munkaszerződések szerint), természetbeni juttatások és azok becsült értéke

Az összes javadalmazási komponens bruttó összege

Társadalombiztosítási és adólevonás alapját képező összegek

Különféle társadalombiztosítási és adólevonások: személyes ONSS-járulékok, forrásadó, különleges társadalombiztosítási járulékok

A munkavállalónak fizetendő nettó összeg

A munkáltató által teljesített egyéb kifizetések, beleértve az utazási költségek megtérítését, a juttatásokat és egyéb kifizetéseket

Negyedévenként:

Tényleges munkanapok száma

A munkamegszakítás napjai okok szerint

A társadalombiztosítási járulék alapját képező teljes javadalmazás

A munkavállaló társadalombiztosítási járulékának összegei

Évente:

A társadalombiztosítási járulék alapját képező teljes összegek

A munkavállaló társadalombiztosítási járulékának összegei

Adóköteles javadalmazás és egyéb összegek

Forrásadó összege

Az egyéni számla létrehozásáért és naprakészen tartásáért való felelősség¶

A belga munkaadók az Odoo Payroll segítségével létrehozhatják munkavállalóik egyéni számláit.

Az adatok pontosságának biztosítása érdekében a munkaadóknak az alábbiakat kell teljesíteniük:

Gondoskodjanak az ágazat által előírt év végi prémiumok kifizetéséről

Gondoskodjanak arról, hogy az összes ünnepnap, törvényes szabadság és kompenzációs pihenőnap felhasználásra kerüljön az év végéig

Tervezzék meg előre a kollektív szabadságot és a helyettesítő ünnepnapokat

Fizessék ki a munkavállalóknak a szabadságpénzüket (ideértve adott esetben az előzetes szabadságpénzt is)

Adják ki az esedékes eco-utalványokat

Fizessék ki az esetleges kötelező lakás–munkahely közötti utazási költségeket

Ha ezek a kötelezettségek teljesülnek, a vonatkozó adatok szerepelni fognak az egyéni számlán.

Az egyéni számla tárolása és megőrzési ideje¶

Az egyéni számla olyan szociális dokumentum, amelyet a munkaadónak a létrehozástól számított meghatározott ideig meg kell őriznie.

A munkaadók az egyéni számlákat a következő helyeken tárolhatják:

Az ONSS-nél bejegyzett székhelyen

Egy munkahelyen

Otthonukban vagy bejegyzett irodájukban, ha az Belgiumban található; ellenkező esetben egy belgiumban lakóhellyel rendelkező, kijelölt megbízott lakásán

A jóváhagyott szociális titkárság irodájában, ha azzal tagviszonyban állnak

A nyilvántartásokat olvasható és a hatékony felügyeletet lehetővé tevő formátumban kell megőrizni. A megőrzési idő a számla éves zárásának végétől számított öt év.

Mikor kell a munkavállalóknak kézhez kapniuk egyéni számlájuk másolatát?¶

Minden munkavállaló köteles megkapni egyéni számlájának másolatát:

Munkaviszony alatt: a következő év március 1-je előtt

A munkaviszony megszűnésekor: A szerződés megszűnésének negyedévét követő két hónapon belül

Ha a szerződés megszűnése után további kifizetések történnek: A kiegészítő kifizetést tükröző másolatot a kifizetéstől számított két hónapon belül kell megküldeni

Ezenkívül a munkáltatóknak egyszerűsített egyéni számlát kell kiállítaniuk bizonyos munkavállalói és munkáltatói adatokkal, a munkaviszony kezdetétől számított két hónapon belül.

A kötelező adatok bármely módosítását – például a munkaköri funkciót vagy a munkavégzés helyét – írásban kell közölni (pl. frissített egyszerűsített egyéni számla formájában) a módosítás hatálybalépésétől számított egy hónapon belül.

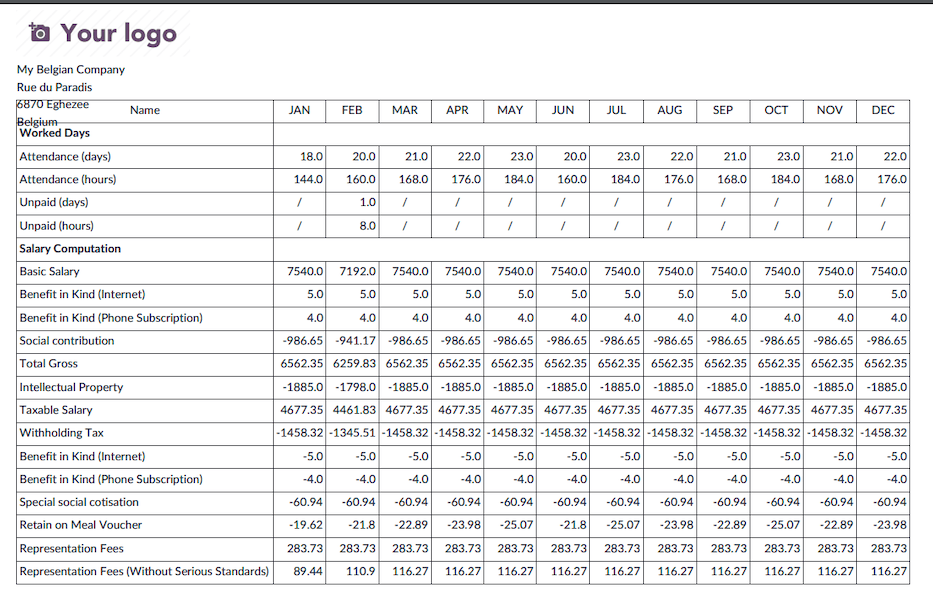

Egyéni számlák generálása Odoo-ban¶

Lépjen a menüpontra.

Ezután válassza ki a referencia évet, és kattintson a Feltöltés gombra. A .pdf fájlok amint elkészülnek megjelennek, és 30-asával generálódnak – ez a munkavállalók számától függően némi időt vehet igénybe.

Az első oldalon a Munkáltatói adatok és a Munkavállalói adatok szerepelnek.

A következő oldal az összes ledolgozott napot és a bérszámfejtési sorokat jeleníti meg, hónapról hónapra, struktúra szerint bontva (pl. éves prémium és havi bér).

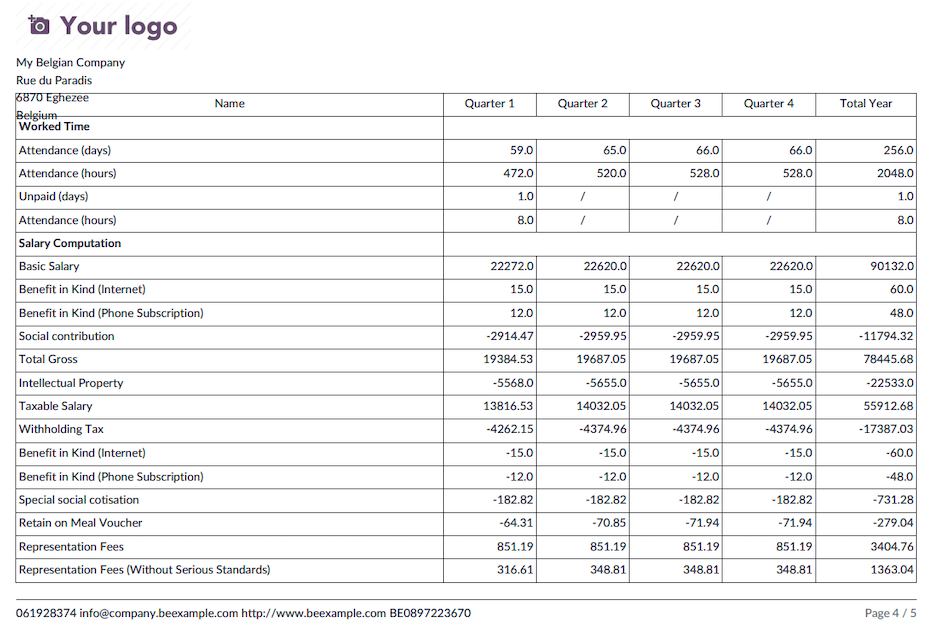

A következő oldal ugyanezeket az adatokat negyedévről negyedévre, valamint az egész évre összesítve jeleníti meg.

Miután az összes PDF-fájl generálódott, azok közzétehetők a munkavállalói dokumentumportálon, amennyiben a Dokumentumok alkalmazás telepítve és megfelelően konfigurálva van.

Jelölje be azon munkavállalók jelölőnégyzetét, akiknek dokumentumait közzé szeretné tenni, majd kattintson a PDF közzététele gombra.

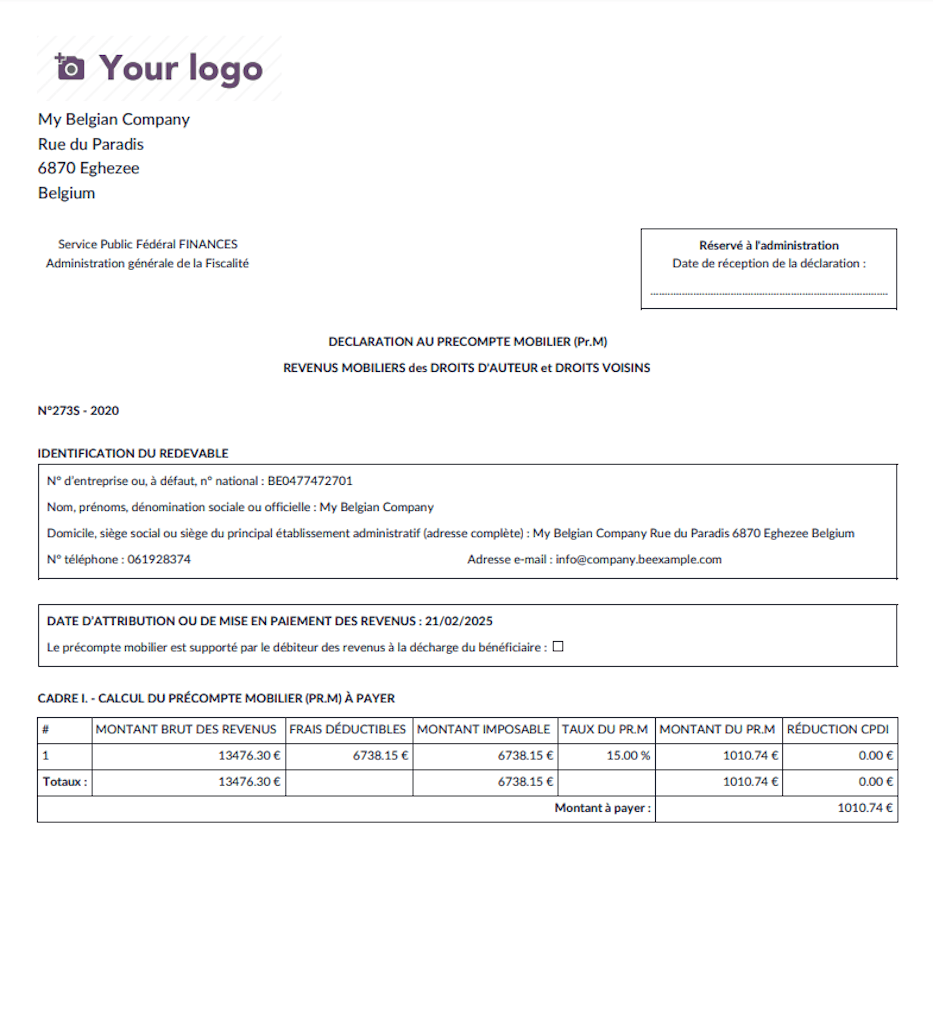

Szellemi tulajdon és a 273-as nyomtatványok¶

Bevezetés¶

A 273S nyilatkozat a Mobil jövedelemre vonatkozó előadó (Pr.M.) esetében alkalmazandó, amely a Szerzői jogok és a Szomszédos jogok (más néven Revenus Mobilier) adóztatásával foglalkozik. Ezek olyan sajátos bevételtípusok, amelyek bizonyos joghatóságokban különleges adóügyi elbánásban részesülnek.

Ez a dokumentum lényeges tájékoztatást nyújt a felhasználóknak arról, hogyan működik a 273S nyilatkozat az Odoo-ban az e jogokból származó jövedelmek bejelentéséhez, beleértve az alkalmazandó adókulcsokat és feltételeket.

Adókulcsok és számítás¶

A szerzői jogokból és szomszédos jogokból származó nettó jövedelem adókulcsa 15%. Az effektív adókulcs azonban változhat az átalányos levonások alkalmazásától függően. Ezek az átalánykulcsok csökkentik az adóköteles összeget, ami alacsonyabb jövedelem esetén alacsonyabb tényleges adókulcsot eredményez.

Az adózás főbb pontjai:

Tényleges adókulcs:

Az első átalánydíjas küszöb alatti jövedelmek esetében a tényleges adókulcs akár 7,5% is lehet.

Az évente indexált 37,500 EUR átalánydíjas plafont elérő jövedelmek esetében a kulcs 12%-ra emelkedhet.

További adók: A Szerzői Jogokból és Szomszédos Jogokból származó jövedelmet be kell jelenteni a személyi jövedelemadó nyilatkozatban. Ennek eredményeként önkormányzati pótlékok is vonatkozhatnak a fizetendő adóra.

Az adó előlegét a jövedelemre kivetett forrásadó útján kezelik. A jövedelem adósa (pl. a jogdíjakat fizető munkáltató vagy vállalat) köteles benyújtani a 273S nyilatkozatot az adóhatóságoknak. Ez a forrásadó kulcs általában 15%, de az évente indexált 37,500 EUR plafont meghaladó jövedelmek esetében a kulcs 30%-ra emelkedik.

Odoo integráció a 273S-es bevalláshoz¶

Az Odoo-felhasználók hatékonyan kezelhetik a 273S-es bevallás benyújtását a szerzői és szomszédos jogok bevételei után az Odoo Payroll modulon keresztül. Az alábbiakban rövid áttekintést nyújtunk a folyamatról:

Szerzői jogok beállítása az Odoo-ban¶

A munkavállalói nézeten ellenőrizze, hogy az Intellectual Property jelölőnégyzet be van-e jelölve, és hogy a hozzárendelt bérszázalék meg van-e adva.

A bérszámfejtés elkészülte után az IP rész kiszámítása a szellemi tulajdon százaléka és a bruttó bér alapján történik. Az adó az árbevétel összege alapján kerül meghatározásra.

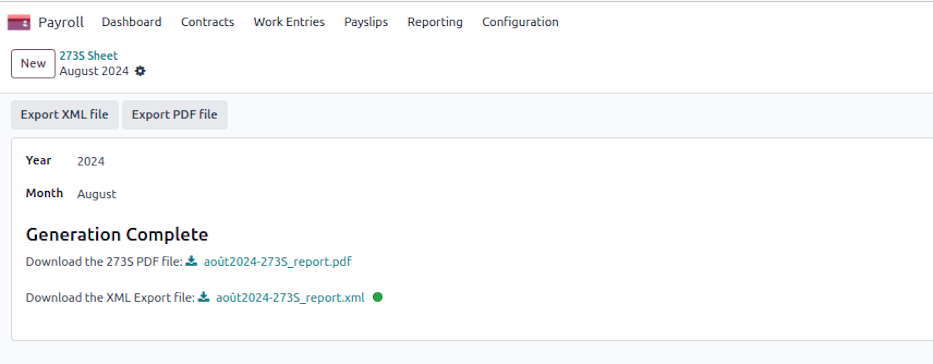

A 273S-es nyomtatvány generálása¶

Az Odoo automatikusan képes generálni a 273S-es nyomtatványt a rendszerbe rögzített jövedelemadatok alapján. Győződjön meg arról, hogy minden szükséges adat – beleértve az adóköteles jövedelem összegét – pontosan meg van adva.

Lépjen a menüpontra egy Új rekord létrehozásához.

Válassza ki a referencia Évet és Hónapot, majd kattintson az Export XML file gombra a bevallás generálásához. Kattintson az Export PDF File gombra a nyomtatható részletek előállításához.

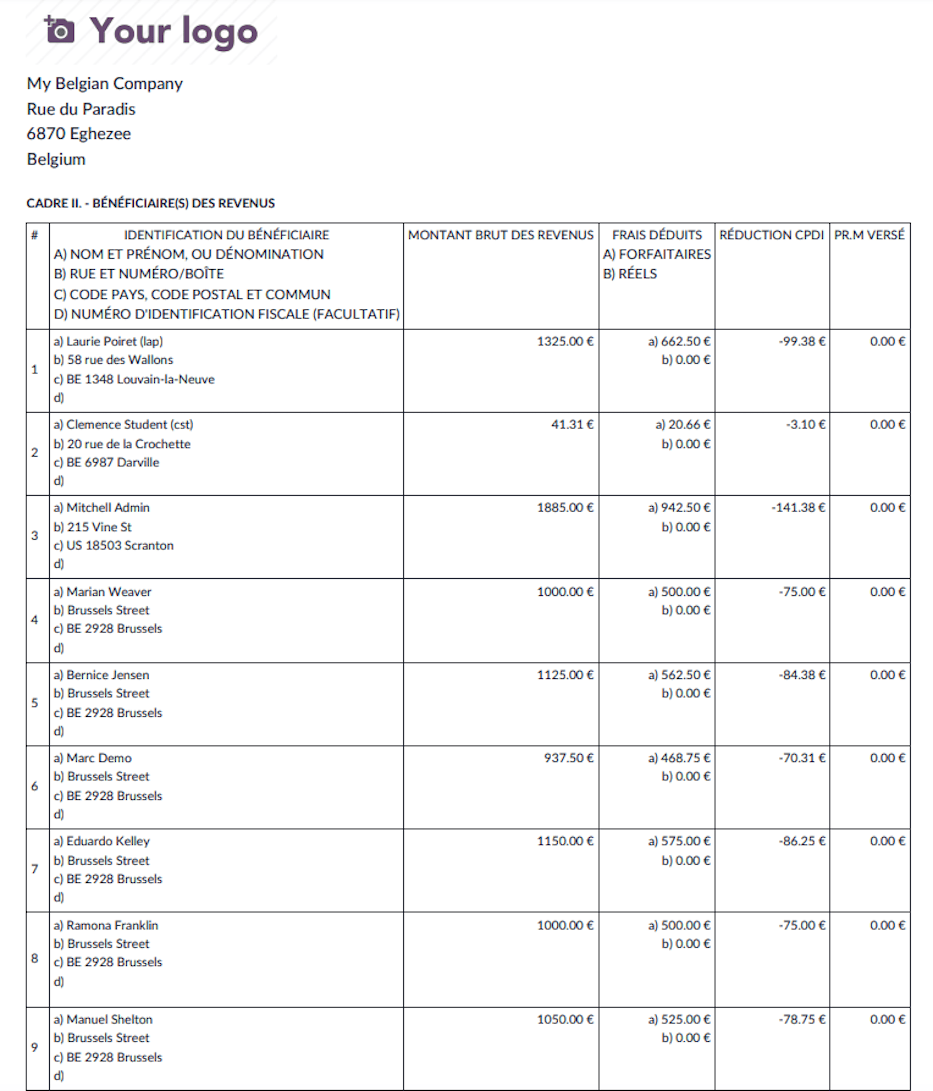

Az első PDF-szakaszban a cég adatai és az összesítő bevallás szerepel.

A második részben az alkalmazottak egyedi adatai szerepelnek.

A 273S nyilatkozat benyújtása¶

Az XML fájl előállítása után a vállalat vagy a jövedelem kötelezettje közvetlenül a MyMinfin rendszerből nyújthatja be az adóhatóságnak. Tartsa nyilván a benyújtási és fizetési határidőket a határidőn belüli teljesítés és a megfelelőség biztosítása érdekében.

Összefoglalás¶

A 273S nyilatkozat nélkülözhetetlen eszköz azoknak a vállalatoknak és magánszemélyeknek, amelyek a szerzői jogokra és szomszédos jogokra vonatkozó kedvező adózási rendszer előnyeit élvezik. Az Odoo adókezelési funkcióinak kihasználásával a felhasználók biztosíthatják a megfelelőséget, miközben optimalizálják adókötelezettségeiket.

További segítségért kérjük, forduljon adószakértőhöz.

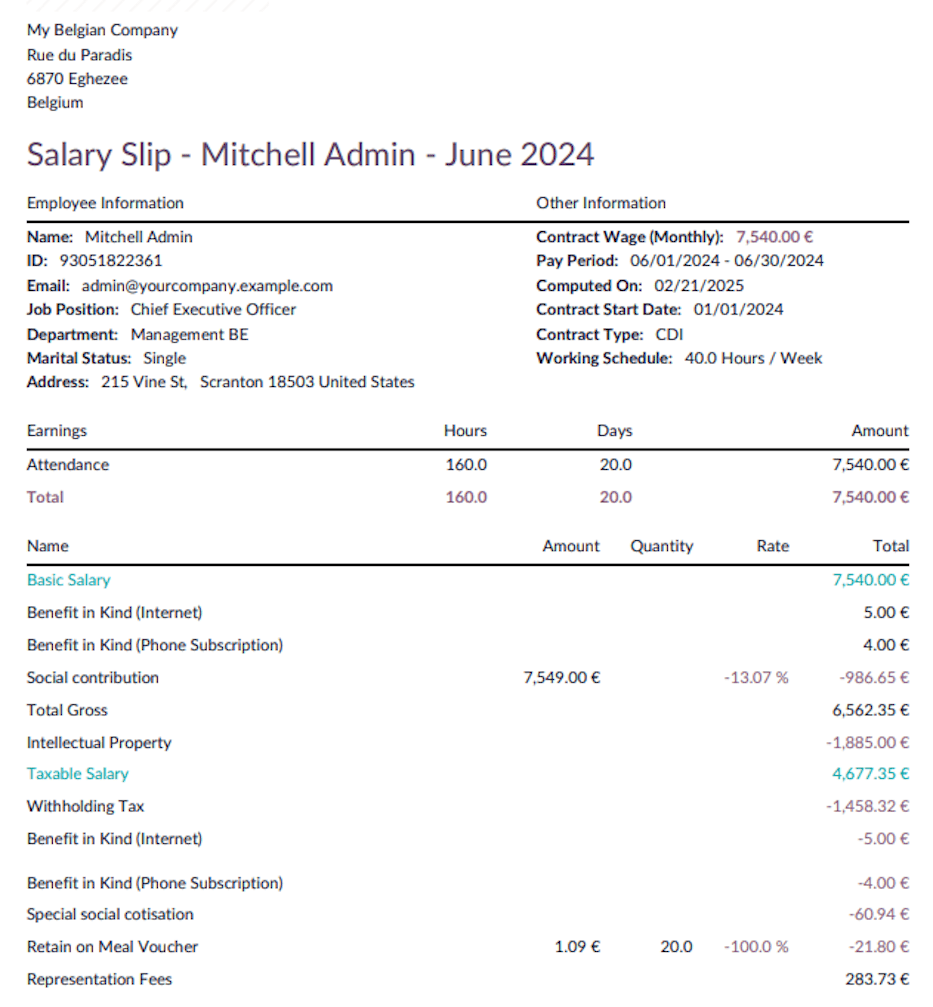

Reprezentációs költségek¶

Bevezetés¶

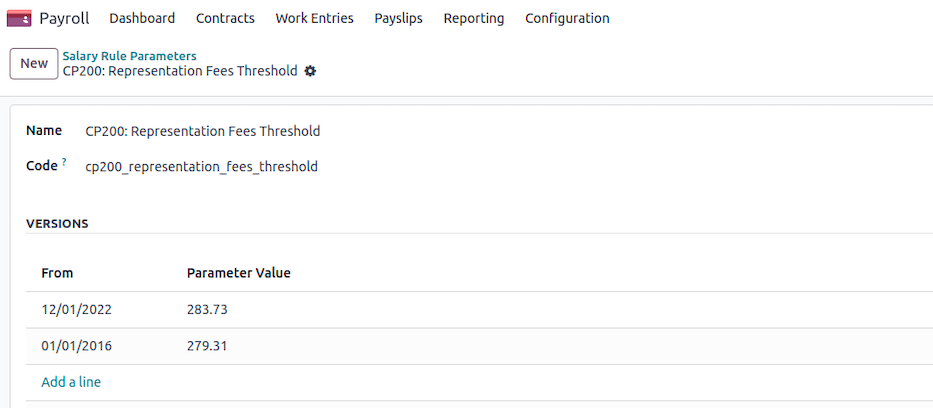

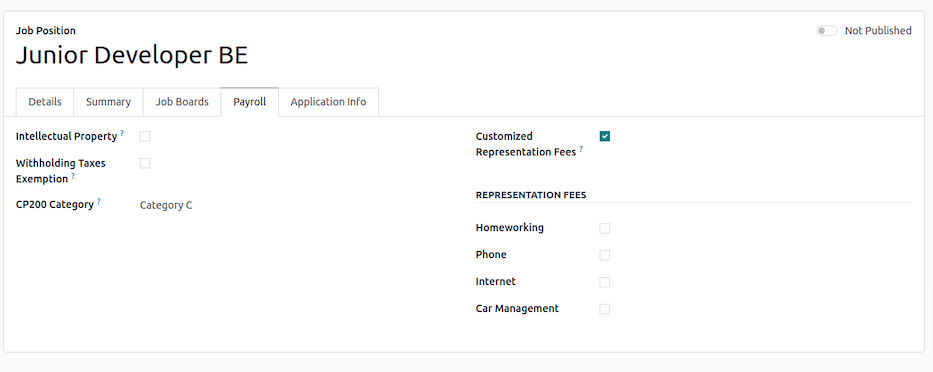

A reprezentációs költségeket fel kell osztani a bérlapon a komoly és nem komoly reprezentációs költségek között. Alapértelmezés szerint a küszöbérték €283,73, de ez módosítható attól függően, hogy a vállalat mit tud jogilag igazolni.

A reprezentációs díjak az alkalmazott szerződési adatlapján az Kiadási díjak mezőben kerülnek konfigurálásra.

A bérlapon két vagy egy sor jelenik meg attól függően, hogy a reprezentációs díjak összege meghaladja-e a küszöbértéket vagy sem.

A küszöbérték részletezése¶

A reprezentációs költségeknek csak egy része kerül arányosításra, mivel bizonyos költségeket a vállalat teljes mértékben fedez. Ezek a fix költségek a következők:

A reprezentációs költségek komoly részét nem arányosítják, míg a nem komoly részét munkaidő alapján arányosítják.

Lépjen a menüpontra, és keressen rá a CP200: Representation Fees Threshold rekordra. Ezután módosítsa az aktuális értéket, vagy vezessen be egy újat egy adott dátumtól.

Megjegyzés

Lehetőség van arra, hogy munkakör alapján meghatározza, mely munkakörök jogosultak bizonyos kritériumokra a Bérszámfejtés lapon.

Reprezentációs díjak kiszámítása¶

Kifizetési feltételek¶

Reprezentációs költségtérítés csak akkor jár, ha:

A munkavállalónak van alapbére, és

A munkavállaló legalább részben dolgozott, kivéve, ha bérszimulációs folyamat van folyamatban.

Ha a munkavállaló teljes szabadságon van (munkanapon sem dolgozik), nem jogosult reprezentációs költségtérítésre.

A munkaidő-arány meghatározása¶

A heti munkanapok száma a munkavállaló szerződéséből kerül kinyerésre.

Ha a munkavállalónak keresőképtelenségi időszaka van (pl. betegség), a számítás ennek megfelelően korrigálja a munkaidő-arányt:

A keresőképtelenségi órák teljes száma meghatározásra kerül.

Ha a vállalat kéthetes munkarendben dolgozik, a keresőképtelenségi órákat kettővel kell elosztani.

A keresőképtelenségi arány kiszámítása:

\[\text{keresőképtelenségi arány} = 1 - \frac{\text{keresőképtelenségi órák}}{\text{összes heti óra}}\]A végső munkaidő-arány ezután a keresőképtelenségi arányával való szorzással kerül korrigálásra.

A küszöbérték alkalmazása és az arányos számítás szabályai¶

Az alapértelmezett küszöbértéket (283,73 €) kell alkalmazni, hacsak a vállalat nem módosítja.

Ha a munkavállaló teljes munkaidőben dolgozott, a teljes reprezentációs költségtérítést kapja csökkentés nélkül.

Ha a munkavállaló részmunkaidőben dolgozik (szerződés szerint vagy időjóváírás miatt), csak a nem súlyos jellegű rész kerül arányosan csökkentésre.

A nem súlyos jellegű kiadások arányos számítási képlete:

\[\text{korrigált összeg} = \text{küszöbérték} + (\text{teljes költségtérítés} - \text{küszöbérték}) \times \frac{\text{munkaidő-arány}}{100}\]

Ha a munkavállalónak hiányzó munkanapjai vannak, a végső összeg tovább módosul:

Először számítsa ki a napi csökkentést:

\[\text{napi csökkentés} = \frac{(\text{teljes összeg} - \text{küszöbérték}) \times 3}{13 \times \text{heti munkanapok száma}}\]Ezután számítsa ki a végső összeget:

\[\text{végső összeg} = max(0, \text{teljes összeg} - \text{napi csökkentés} \times \text{hiányzó napok})\]

Végső számítás¶

Ha a munkavállaló minden feltételt teljesít, a végső reprezentációs díj összege két tizedesjegyre kerekítve kerül be a bérszámfejtésbe.

A teljes munkaidőben dolgozó munkavállalók teljes visszatérítést kapnak, míg a csökkentett munkaidőben dolgozóknál a nem alapvető rész arányosan kerül kiszámításra.

Összefoglalás¶

Ez a számítási módszer méltányos elosztást biztosít a reprezentációs díjaknál azáltal, hogy különbséget tesz a fix alapvető költségek és az arányosan számított nem alapvető költségek között. A vállalat igény szerint módosíthatja a küszöbértéket (alapértelmezés szerint 283,73 €) az igazolható üzleti kiadások alapján.

A teljes munkaidőben dolgozó munkavállalók a teljes reprezentációs díjat kapják, míg a részmunkaidőben dolgozók vagy távollétek esetén csak a nem alapvető díjak arányos részét kapják.

Betegszabadság és visszaesés¶

Belgiumban a betegszabadságot két fő rendszer szerint kezelik:

Garantált bérrel: A munkáltató meghatározott ideig folytatja a munkavállaló bérének kifizetését.

Garantált bér nélkül: A munkavállaló a garantált bér időszaka után a biztosítópénztártól kap ellátást.

Betegszabadság garantált bérrel¶

A garantált bér az az időszak, amely alatt a munkáltató folytatja a munkavégzésre képtelen munkavállaló bérének kifizetését.

Munkavállalók: A munkáltató a munkaképtelenség első teljes hónapjában a bér 100%-át fizeti. Ha ezt követően a munkaképtelenség fennmarad, a munkavállaló a biztosítópénztári rendszer hatálya alá kerül.

Betegszabadság garantált bér nélkül¶

A garantált bér időszaka után az ONEM (Nemzeti Foglalkoztatási Hivatal) vagy a biztosítópénztár veszi át a feladatot.

Hosszan tartó betegség: A 30 napnál hosszabb munkaképtelenség a biztosítópénztártól való ellátást von maga után.

Visszaesés: Ha a munkavállaló visszatér a munkába, majd 14 napon belül ugyanolyan okból ismét megbetegszik, ez visszaesésnek minősülhet, és a garantált bérre vonatkozó szabályok ennek megfelelően módosulhatnak.

Kezelés Odoo-ban¶

Az Odoo-ban a betegszabadság automatikusan kezelve van, ha a távollétek a Sick Time Off munkabejegyzés típushoz kapcsolódnak.

Szabadság rögzítése: Az alkalmazott a Time Off modulon keresztül rögzíti távollétét.